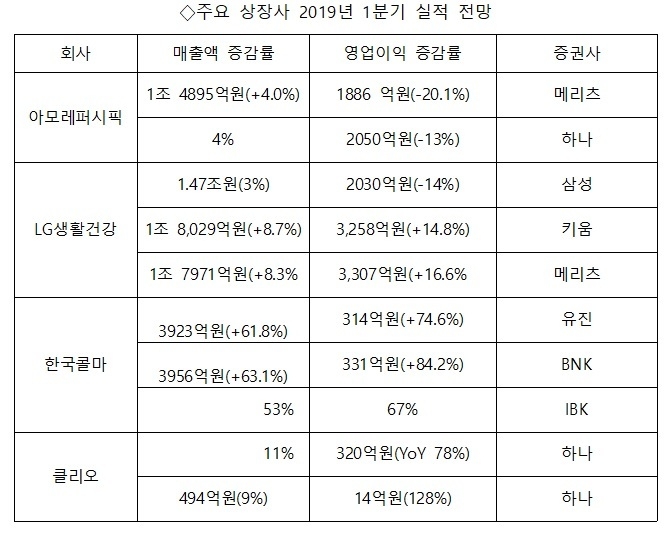

1분기 화장품 수출은 15.22억달러로 전년 대비 3.4% 증가에 그쳤다. 그렇다면 화장품업체들의 1분기 실적은 어땠을까? 증권사들의 분석을 보면 LG생활건강·한국콜마 맑음, 클리오 갬, 아모레퍼시픽 흐림으로 분류된다.

한국콜마는 1분기 연결 매출액은 3923억원(+61.8% yoy) 영업이익 314억원(+74.6% yoy), 영업이익률 8.0%로 예상된다. 국내 화장품 부문에서 꾸준한 성장세이나 무석콜마와 PTP 등 해외법인의 부진이 아쉽다. 화장품은 카버코리아(홈쇼핑), 애터미(네트워크), 해브앤비(H&B숍) 등 내수 브랜드의 견고한 성장으로 꾸준한 실적 증가세다. 마스크팩 비중이 줄면서 영업이익률이 6% 중반으로 개선된다.(유진)

LG생활건강은 1분기 매출액은 1조 8,029억원(+8.7%), 영업이익 3,258억원(+14.8%) 으로 전망된다. 전자상거래법 규제 우려에도 불구하고 면세점 및 중국 지역의 양호한 판매 실적 흐름이 지속된다는 데 좋은 점수를 받았다. 면세점과 중국 법인의 매출 비중은 각각 40.1%, 15.8%로 나타났다. 면세점 채널 +27.5% 성장, 중국 법인은 +36.2% 증가하며 화장품 사업부 매출을 견인할 것이라고 내다봤다.(키움)

하나증권은 아모레퍼시픽의 1분기 매출은 전년 대비 4% 증가, 영업이익 2050억원으로 13% 감소할 것으로 봤다. 면세점이 10% 성장했으나 아리따움+백화점+대형마트는 -10% 내외 감소를 보일 것으로 내다봤다.

삼성증권도 아모레퍼시픽의 경우 ‘지름길은 없다’는 제목에서 보듯 국내외에서 적극적인 제품 및 유통채널 구조조정을 진행하고, 마케팅 활동 강화해야 2020년 경 점유율 회복이 가능하다고 예상했다. 당장은 가시적인 성과가 나오긴 힘들다는 평가다.

클리오는 클럽클리오와 H&B채널이 각각 25%, 15% 성장률을 회복하고, 온라인과 면세점 채널이 각각 40%, 35% 성장하면서 신성장 동력으로 작용할 전망이라고 하나증권은 예상했다. 높은 브랜드력과 캐시 카우(H&B)가 굳건했기 때문. 중국도 온라인(역직구+현지)을 중심으로 확대 전망이며, 브랜드 인지도 제고도 긍정적이다.

클리오는 작년 하반기 핵심 채널에 대한 전략적 판단을 실행, 구조조정을 진행했으며, 1분기에 마무리 단계로, 모든 채널에서 턴어라운드가 구체적으로 나타날 것이란 전망이다.(IBK)

증권사들의 1분기 화장품업종에 대한 전망은 OEM/ODM사에 대한 긍정적 평가가 많다. 브랜드사 중에서는 클리오의 구조조정 후의 채녈별 증가세에 애널리스트의 호평이 많았다. 아모레퍼시픽에 대해선 눈에 띌만한 제스춰가 없다는 이유로 부정적 인식이 많았다.