완메이르지를 보유한 '이센그룹'이 해외 브랜드 M&A에 적극 나서고 있다. 뒤이어 부쩍 덩치를 키운 중국 뷰티 브랜드들도 같은 전략을 쓰고 있어, K-뷰티도 인식 전환이 요구된다.

완메이르지(完美日记, Perfect Diary)는 지난해 11월 불과 창립 4년 만에 로컬화장품 최초로 미국 증시 상장에 성공, C-뷰티 대표주자로 떠올랐다. 모 기업은 이센(逸仙電商, Yatsen) 그룹. 중국 투자사 등 벤처캐피털이 5억 8900만달러(6700억원)를 투자하고, 상장으로 6억 1690만달러(7000억원)를 조달하며 실탄을 확보했다. 이를 해외 브랜드 M&A에 쏟아붓고 있다.

2020년 4월 리틀 온딘(小奥汀 little ondine), 10월 피에르 파브레(Pierre Fabre) 그룹의 프랑스 고가 스킨케어 브랜드 Garlenic, 올해 3월 영국 스킨케어 브랜드 Eve Lom을 각각 인수했다. 게다가 작년에 만든 자체 기초 브랜드인 Abby’s Choice와 저가 메이크업 브랜드 Pink Bear 등을 3월 티몰(Tmall)에 론칭했다. 여기에 이센(49%)+코스맥스(51%) 합작법인을 설립, 광저우에서 생산공장 기공식을 열었다. 브랜드 인수와 더불어 OEM을 강화하는 전략이다.

2020년 4월 리틀 온딘(小奥汀 little ondine), 10월 피에르 파브레(Pierre Fabre) 그룹의 프랑스 고가 스킨케어 브랜드 Garlenic, 올해 3월 영국 스킨케어 브랜드 Eve Lom을 각각 인수했다. 게다가 작년에 만든 자체 기초 브랜드인 Abby’s Choice와 저가 메이크업 브랜드 Pink Bear 등을 3월 티몰(Tmall)에 론칭했다. 여기에 이센(49%)+코스맥스(51%) 합작법인을 설립, 광저우에서 생산공장 기공식을 열었다. 브랜드 인수와 더불어 OEM을 강화하는 전략이다. 이센그룹의 외형 확장은 ‘중국의 로레알’이 되고자 하는 계획을 차근차근히 실천하는 행보로 분석된다. 일찍이 로레알이 완메이르지 인수를 제안한 게 3년 전인데 이를 거절한 완메이르지가 ‘중국판 로레알’의 야망을 실현 중이다.

완메이르지의 성공 요인은 ▲Z세대(90허우, 00허우) 맞춤형 제품+가성비 중시 ▲샤홍수·틱톡·비리비리 등에서 소셜미디어 마케팅 ▲SNS 플랫폼에서 수집한 트렌드를 6개월 내 신제품 출시로 소비자 욕구 반영 ▲신제품 론칭과 동시에 오프라인 매장에서 소비자 교육과 체험 위주 운영(2025년까지 600개 확대) ▲다양한 기업과 컬래버(디스커버리, 내셔널지오그래픽 등) 등으로 요약된다.

K-뷰티의 장점으로 여겨졌던 트렌디 아이템과 빠른 신제품 출시를 완메이르지는 더욱 고도화했다고 볼 수 있다. 즉 브랜드 파워보다 가성비를 중시하고, 디지털 네이티브인 Z세대를 겨냥해 D2C(Direct to Consumer) 전략으로 가격 경쟁력을 높이고 핵심 소비군을 확보한 것이 주효했다. 완메이르지의 제품가는 해외 프리미엄제품에 비해 20~30% 수준이다.

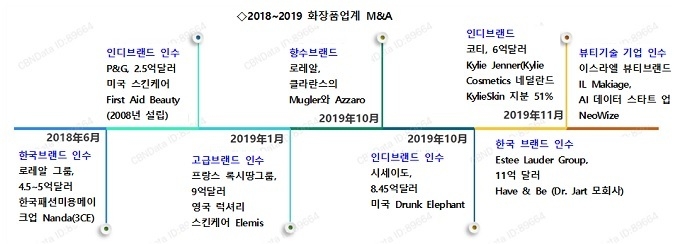

코스메틱 글로벌 브랜드의 성장전략은 M&A임은 주지의 사실. CBNData는 ”아시아는 글로벌 뷰티 브랜드의 고급 및 인디브랜드의 합병 및 인수가 뜨거운 시장“이라고 전했다. 이는 ①급성장하는 중국 시장이 뷰티 브랜드의 핵심 전쟁터로 부상함에 따라 로레알과 에스티로더는 일본·한국 브랜드를 인수, 중국에서의 입지 강화 ②소비자의 지속적인 세분화로 인해 인디 브랜드가 인터넷에서 빠른 성장과 함께 Z세대에게 선호됨에 따라 글로벌 브랜드의 타깃화 ③소비자의 소득 증가와 업그레이드로 하이엔드(럭셔리) 브랜드 인수 증가, 미용 및 향수 등 고성장 예상 부문 M&A 등의 요인에 의해 M&A가 활발하다고 분석했다.

이런 추세에 따라 이센 그룹도 고급 스킨케어 브랜드와 소비자 세분화에 강한 인디 브랜드 인수를 시도하고 있다. 대표적인 게 리틀 온딘(小奥汀)으로 중국 Z세대에게 가성비 좋은 색조 브랜드로 인기몰이 중이다.

리틀 온딘은 영국 런던미술대학에서 디지털 아트를 공부한 창업자 Simon Yu의 아이디어에서 시작됐다. 그는 여자친구가 바르는 매니큐어 냄새가 두통을 유발하자 고민 끝에 여자친구를 위해 건강하고 무취한 수성 네일(nail) 제품을 개발하기로 결심, 훗날 리틀 온딘의 설립동기가 됐다. 후에 그는 마케팅 전문가인 영국인 Joris Peucheret와 공동 창업, 런던과 상하이에 창고(Warehouse)를 만들고 프로모션을 진행했다.

첫 제품은 ‘Natural, Clean and Safe’를 콘셉트로 마니어들(nail polish lover)의 주목을 받았다. 2015년 12월 영국 ‘CEW & QVC’의 ‘Find a Beauty Brand’ competition에서 우승, 영국 QVC채널을 통해 성공적으로 론칭했다.

첫 제품은 ‘Natural, Clean and Safe’를 콘셉트로 마니어들(nail polish lover)의 주목을 받았다. 2015년 12월 영국 ‘CEW & QVC’의 ‘Find a Beauty Brand’ competition에서 우승, 영국 QVC채널을 통해 성공적으로 론칭했다. 2019년부터 Nail Polish외에 다른 색조제품으로 라인업을 확대하고 현재는 아이메이크업이 리틀 온딘의 주요 라인업이 됐다.

매출(2019, 7~2020. 7)을 보면 아이메이크업 매출이 전체 제품 포트폴리오에서 71.4%를 차지한다. 아이섀도우, 하이라이터도 유명하지만 리틀 온딘 하면 단연 아이라이너가 대표 제품으로 소비자에게 인식된다. 아이라이너 제품은 2020년 7월 한 달에만 2,500만 위안(43억원)의 매출을 올렸다.

네일 폴리시(Nail Polish) 외 다른 메이크업 제품 전환은 1년도 채 되지 않았지만 2020년 이센 홀딩스(Yatsen Holding)로 인수된 후 매출은 전년 대비 4,000% 성장했다. 같은 해 솽스이(11·11) 기간에만 처음 1억위안 매출을 돌파했다. 현재의 리틀 온딘의 성장세는 완메이르지만큼이나 빨라 향후 성장이 기대되는 ‘이센의 대표 색조브랜드’로 부상하고 있다.

이센의 전략을 보면 아모레퍼시픽·LG생활건강 등 국내 기업의 M&A에 대한 소극적 태도가 아쉽게 느껴진다. 일본도 시세이도(2000년 NARS, 2016년 Laura Mercier, 2019년 Drunk Elephant 인수), 고세(2014년 Tarte 인수) 등이 외형 확장으로 성장세를 이어가고 있다는 점은 K-뷰티에 시사하는 바가 크다.

지금도 이센을 본받아 중국 뷰티 브랜드들은 내부적으로 M&A를 통한 그룹 성장 도모를 계획하고 있다. 결국 ”기회는 미래를 준비하는 자만 가질 수 있다“는 격언이 왜 K-뷰티에겐 통하지 않는지 씁쓸하다.

지금도 이센을 본받아 중국 뷰티 브랜드들은 내부적으로 M&A를 통한 그룹 성장 도모를 계획하고 있다. 결국 ”기회는 미래를 준비하는 자만 가질 수 있다“는 격언이 왜 K-뷰티에겐 통하지 않는지 씁쓸하다. [필자인 Peter Shim은 상하이 쩐천 ODM(上海臻臣化妆品有限公司) 영업 본부장을 거쳐 현재 Intercosmetic America 대표로 있다. 영어와 중국어에 능하며 최신 글로벌 코스메틱 동향을 씨앤씨뉴스를 통해 독자에게 전달할 예정이다.]