한국콜마의 CJ헬스케어 인수가 확정된 이후 우려의 목소리가 높다. 지난 21일 한국기업평가가 ‘안정적’에서 ‘부정적 검토’로 변경한데 이어 NICE신용평가도 22일 ‘등급하향 검토대상’에 올렸다. 다만 양사 모두 기존 기업신용등급 A는 유지했다.

두 신용평가사는 20일 한국콜마가 CJ헬스케어를 인수를 발표한 직후 반영된 평가에서 ‘대규모 인수자금 소요로 재무위험’을 예상해 이러한 의견을 올렸다. CJ헬스케어 인수 후 사업측면의 ‘긍정적’인 효과보다 과다한 인수자금으로 인한 재무적 ‘위험’에 무게를 뒀다.

NICE신용평가는 “재무위험이 큰 폭으로 확대되면 신용위험은 현 등급에 부합하는 수준을 벗어날 가능성이 농후하다”고 평가했다.

업계 관계자와 투자자들의 관심은 한국콜마가 인수금 1조 3100억원을 어떻게 조성할지에 쏠려있다. 외부 투자가 증가하는 만큼의 재무적 리스크를 떠안아야 하기 때문이다.

투자은행(IB) 관계자에 따르면 한국콜마는 주식매매계약 체결일에 1조 3100억원 인수가의 약 4%인 500억원을 납부했다. 잔금은 거래종결일에 지급하는데 예정된 양수일은 4월 6일이다.

한국콜마는 CJ헬스케어 인수 시 단독 참여가 아닌 특별목적법인(SPC)을 만들었다. SPC에 참여하는 한국투자증권, 하나금융투자에서 6000억원 투자가 예상된다. 미래에셋자산운용 프라이빗에쿼티, 스틱인베스트먼트, H&Q코리아 등 재무적투자자(F1)와 한국콜마가 나머지 7100억원을 출자할 것으로 알려져 있다.

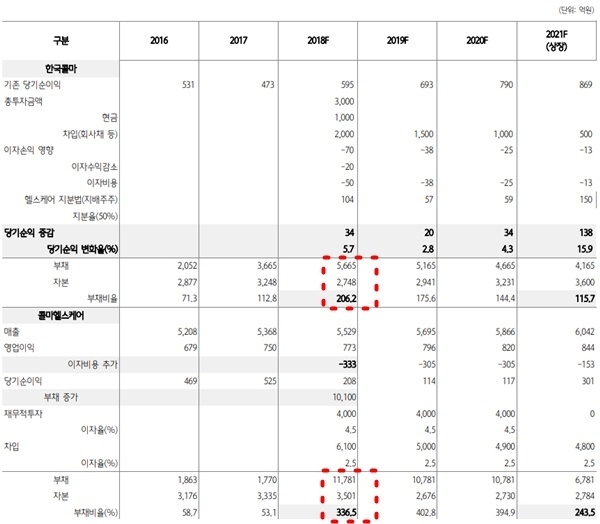

26일 하나금융투자에 따르면 현재 한국콜마의 1000억원 정도 현금성 자산을 감안할 때 2000억원 정도를 차입이나 회사채 발행으로 조달해야 한다. 한국콜마 단독으로 3000억원을 투자하고 나머지 약 40000억원은 F1에서 투자할 전망이다. 추가 조달하는 2000억원에 대한 이자율을 2.5%로 가정하면 한국콜마는 연 50억원의 이자를 지불해야 한다.

재무적투자자의 4000억원 이자율을 4.5%로 설정하면 180억원의 연간 이자가 추가 발생한다. 또 SPC 설립 후 6000억원의 차입(또는 회사채)이 발생할 수 있는데 이자율 2.5%로 가정하면 연 150억원이다.

하나금융투자 박종대 애널리스트는 “F1과 SPC 차입금에서 발생하는 이자는 (가칭)콜마헬스케어가 부담하는데 총 330억원 수준이다”라고 분석했다.

◇ 한국콜마의 CJ헬스케어 인수 전후 재무구조 변화 전망

2017년 현재 한국콜마 부채는 3665억원이다. 하나금융투자는 2018년 5665억원으로 2000억원의 부채상승을 예측했고 이때 부채비율은 206.2% 상승을 내다봤다. (가칭)콜마헬스케어의 2018년 부채는 1조 1781억원으로 336.5%의 부채비율 수직상승이 우려된다.

한국콜마는 CJ헬스케어를 품으며 제약사업 확대의 숙원을 풀었다. 인수로 인한 사업 영역의 확대 부문의 시너지 평가는 신용평가사와 증권가 모두 긍정적이다. 반면 인수금 폭탄으로 감당해야 하는 이자와 급증한 부채를 풀고 주주의 불안을 잠식시킬 ‘경영의 묘’가 절실한 시점이다.

한편, CJ헬스케어 인수를 알린 다음날(21일) 한국콜마 종가는 전일 대비 6.57% 수직 상승한 82700원(▲5100원)이었으나 신용평가기관의 재무위험성이 대두되자 22일 종가는 –4.84% 뚝 떨어졌다. 26일은 전일대비 800원(-1.01%) 하락한 78700원으로 마감했다.