화장품의 대 중국 수출이 2012년 이후 10년만에 역성장에 빠졌다. 향후 반등을 위해서라도 중·장기적 관점에서 업계의 분발과 정부의 관심이 촉구된다.

올해 상반기 화장품의 중국 수출액은 18.9억달러로 전년 대비 20% 급감했다. 중국 수출이 벽에 부딪힌 이유는 ‘거래절벽’, ‘물류절벽’, ‘궈차오절벽’으로 요약된다.

물론 중국 특수가 한창 뜨거울 때 제조시설과 연구원의 이동이 부메랑이 됐지만 결국은 K-뷰티 수출의 70% 이상을 차지한 중소기업의 몰락이 크다. 중국 특수를 시드머니로 해서 스케일업(scale up)으로 차세대 성장을 도모했어야 했다. 그런데 ‘단물’만 빼먹고 C-뷰티에 추격을 허용하고 유럽·미국·일본 사이에서 포지셔닝에 실패하면서 밀려나고 말았다.

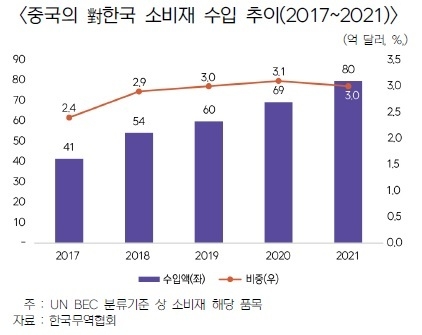

중국 소비재 수입시장은 아세안(15.2%) 미국(10.5%) 독일(10.1%)이 강세다. 한국은 3%대에 그치는데 이중 화장품이 66%를 차지한다. 화장품의 몰락은 한국 소비재 수출 하락을 뜻한다. 즉 소비재 시장에서 한국은 가격과 프리미엄 양쪽에서 경쟁력을 상실하고 있다는 분석이다.

중국 소비재 수입시장은 아세안(15.2%) 미국(10.5%) 독일(10.1%)이 강세다. 한국은 3%대에 그치는데 이중 화장품이 66%를 차지한다. 화장품의 몰락은 한국 소비재 수출 하락을 뜻한다. 즉 소비재 시장에서 한국은 가격과 프리미엄 양쪽에서 경쟁력을 상실하고 있다는 분석이다. 무역협회는 “다변화되는 중국 소비재 수입시장에서 점유율 확대가 어려운 실정”이라고 전하고 있다. (국제무역통상연구원(IIT), ‘한국의 중국 수입시장 점유율 하락과 우리의 대응방안’)

2022년 들어서며 한국 화장품의 ‘거래절벽’은 수치에서도 증명된다. 코트라가 분석한 중국의 대한국 수입품목 증감률에서 화장품은 △4월 –44.4% △3월 -38.8% △1~3월 –31.7%로 추락했다.

이 때문에 최근 5년간 중국의 대한 수입화장품 점유율은 7.2%p나 빠졌다. [26.4%(‘17)→26.6%(’18)→23.0%(‘19)→19.0%(’20)→19.2%(‘21)] 이 기간 수입화장품 1위(’18년)에서 일본·프랑스에 이어 3위로 추락했다. (KOTRA, ‘최근 중국 공급망 이슈의 영향 및 전망’)

‘거래절벽’이 초래된 배경으로는 ‘물류절벽’과 ‘궈차오절벽’이 한몫했다. 현재 중국은 코로나 팬데믹, 국제 원자재 가격 급등, 미·중 디커플링 심화 등으로 공급망이 혼란해졌다. 미·중 갈등이 무역분쟁→기술 패권 및 공급망 재편으로 번지며 장기적이며 전면적인 대립으로 격화되고 있는 양상이다.

최근 중국의 공급망 이슈는 △제로 코로나에 따른 공급망 혼란 △주도권 경쟁 및 자립형 공급망 구축 △자국 우선주의에 따른 공급난 심화 등이 요인이다. 중국은 4대 1선도시(베이징·광저우·선전·상하이) 등 제조·물류가 활발했던 다수지역에서 동시에 셧다운이 발생하며 수출 및 지역 경제에 큰 타격을 입혀 2분기 성장률이 0.4%에 그쳤다.

상하이의 봉쇄(3월 28일)로 우리나라 화장품 기업들도 조업 중단과 물류 중단 등 타격을 입었다. LG생활건강은 “지난 5월 4일 상해시 상무위원회의 ‘조업 가능 화이트리스트(white list)’에 포함되어 기업에 포함되어 5월 15일부터 상해 물류 정상화 및 보세구역에 묶여 있던 제품의 통관 가능 및 중국 전역 배송이 가능해졌다”고 밝힌 바 있다.

이 기간 아모레퍼시픽·코스맥스 등 대기업은 물론 다수의 중소기업도 유통망 혼란, 배송 차단과 백십 등의 타격을 입어 매출 압박을 심하게 받았다. 6·18 징둥 세일은 물론 2분기 실적에 심각한 차질을 빚었다.

코트라(KOTRA)는 “중국은 올해 연말까지 ‘공급망 안정’에 방점을 두고 제로 코로나 정책을 유지할 것으로 예상된다. 이에 따른 충격을 최소화할 수 있는 재고관리 등 대응 방안 마련이 필요하다”고 조언했다.

한편 포지셔닝에 실패한 K-뷰티에게 ‘궈차오(国潮)절벽’도 어려운 문제다. 무역협회는 “소득 증가와 애국주의 교육으로 무장한 중국의 MZ세대가 ‘궈차오 열풍’을 주도하고 있다. 궈차오의 메인 품목은 화장품·의류가 중심인데, 중국 기업에게 성장의 날개를 달아주며 소비시장 확대를 이끌어가는 주요 트렌드로 자리잡았다”고 분석했다. 그러면서 “글로벌 브랜드 역시 궈차오 열풍에 적극 편승하며 중국 소비시장 공략에 적극 나서고 있다”고 전했다.

이로 인해 중국 화장품시장 상위 20개 기업중 중국 기업은 6개사(‘17)→8개사(’20)로 늘어났고, 궈차오 브랜드인 퍼펙트다이어리(完美日记)와 화시즈(花西子)는 색조시장의 강자로 높은 성장세다.

그런데 K-뷰티로서는 K-팝, K-드라마 등 한류에 대한 당국의 ‘한한령’이 여전한 가운데 신정부가 미국 중심 전략을 펴면서 중국 반발이 커지고 있다. K-뷰티를 비롯한 소비재가 ‘궈차오’의 타깃이 될까 우려가 크다. 실제 중국 유통상들은 “중국에서 더 이상 K-뷰티를 찾지 않는다”라고 공공연히 말한다.

올해는 한·중 수교 30년이 되는 해다. 무역협회(IIT)는 “중장기적으로는 반도체·석유화학 등 특정 중간재 품목에 편중된 대중국 수출구조에서 탈피하여 소비재를 포함한 최종재의 수출비중을 확대할 필요가 있다. 중국의 소비재 수입시장은 크게 증가하고 있어 수입 대체가 어려운 제품과 기술, 브랜드 경쟁력을 갖춘 고급 소비재를 개발하여 중국 내수 틈새시장을 공략해야 한다”고 제시하고 있다.(‘한·중 경제교류 30년 성과’)

에 응한 213명 중 화장품 취급 바이어는 21%였다. 바이어들은 “한국제품을 대체할만한 국가 제품이 어디인지 묻는 질문에 일본(30%)과 중국(23%)을 지목했고 가격을 경쟁국 대비 열위 요소”로 꼽았다.")

J-뷰티가 ‘장인정신’ 이미지로 중국 1위에 오른 예에서 보듯 퍼스트 무버(first mover)‘로서의 K-뷰티 이미지를 강화해야 한다. 슬기롭게 거래·물류·궈차오의 3벽을 타고 넘어갈 제품력과 기술, 브랜드 경쟁력을 새롭게 다듬어야 할 때다. 아울러 중국 소비자의 피부특성과 분석에 맞춘 화장품 개발도 시급한 과제로 인식되고 있다.

무역협회는 "메이드 위드 차이나(made with China)→ 메이드 포 차이나(made for China)로 대 중국 수출전략을 수정할 필요가 있다"고 조언했다.('한중 수교 30년 무역구조 변화와 시사점')