화장품 기업 매출은 상장사가 아니라면 들쭉날쭉하다. 최근 한국보건산업진흥원은 ‘2024 보건산업 통계집’을 발간했다. 수치적으로 가장 정확하다. 사모펀드들이 M&A에 나서지만 최종적으로 EBITDA에 따른 PER × 이기 때문에 시장 판단에 따른다. 하지만 생산실적이야말로 신뢰할만한 기준점이 될 만한 수치다.

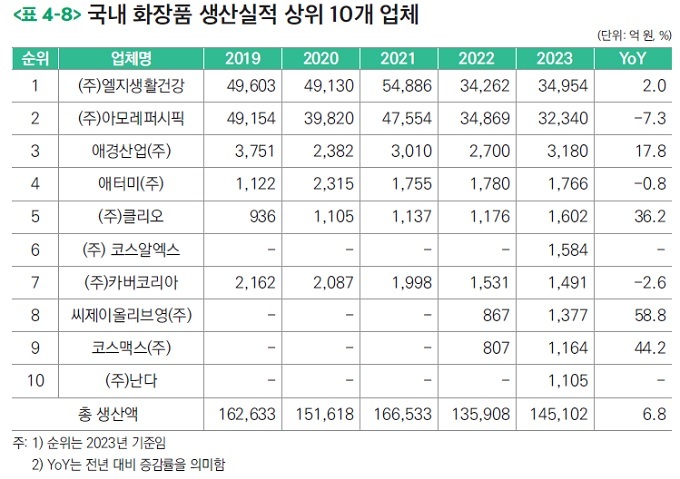

‘23년 기준 자료에 따르면 국내 화장품 생산실적 1위는 LG생활건강으로 3조 4954억원이었다. 아모레퍼시픽은 3조 2340억원이었다. 전년 대비 매출 성장률은 LG생활건강이 2%, 아모레퍼시픽이 -7.3%였다.

3위는 애경산업으로 3180억원 매출에 17.8% 성장했다. 4위는 애터미로 1766억원(-0.8%), 5위는 클리오 1602억원(+36.2%)였다.

6위가 코스알엑스로 1584억원이었다. 이어 7위가 카버코리아 1491억원이다. 인수 당시 보다 매출이 하락세다. 8위는 씨제이올리브영으로 1377억원을 기록하며 전년 대비 +58.8%의 성장했다. 유통 채널 독주와 함께 PB매출이 실적을 견인한 것으로 보인다.

9위가 코스맥스로 1105억원이었다. ODM사가 생산실적 10위권에 처음 진입했다. ‘22년 807억원에 비해 +44.2% 성장했다.

생산실적만 보면 브랜드사가 아닌 유통, ODM사가 생산실적 10위권 내 진입했다는 것은 여러 가지 측면에서 생태계의 변화를 엿볼 수 있다. 사모펀드가 K-뷰티 M&A 할 때 성장 가능성으로 인디 브랜드에 주안점을 둔다. 그런데 시장 환경 면에서 유통, ODM이 매출 상위권을 장악하는 것은 이례적이다.

유통과 ODM이 공룡이 되고 있다는 점은 인디 브랜드의 생태계를 척박하게 한다는 반면교사다. 인디를 본뜬 PB 양산 가능성 때문이다. 훗날 K-화장품이 어려울 때, 물론 ‘25년까지 괜찮다는 관측이지만... 인디브랜드가 어느 날 지갑을 닫는 순간 지금보다 더 좋을 수 있을까? 기자의 우려가 현실로 닥치지 않길 바란다.

인디(indie)의 속성은 간섭을 받지 않고 오로지 브랜드 철학을 기반으로 추구하는 ’화장품 세계‘(Beauty World)다... 오롯이 인디 브랜드의 화장품 스토리가 소비자의 심금(心琴)을 울릴 수 있을까! 통계 수치를 보며 기자가 쓸데없이(?) 느낀 점을 간략하게 밝힌다. 인디 없는 화장품은 상상이 안된다.