중국이 수입 비중이 높은 화장품에 대해 법규 강화 및 애국 소비를 내세우며, 반전을 노리고 있다. 무기는 소비 구조 업그레이드다.

올해 중국 소비 트렌드는 ①소비 업그레이드 기조 지속 ②플랫폼·전자상거래 등 신형 소비 및 비즈니스 모델의 정례화, 법규화 ③빅데이터를 기반으로 한 소비 주요계층 타깃팅 등 온라인 소비 확대 ④O2O 연결 가속화, 디지털 전환 패러다임 변화 ⑤애국소비(궈차오 열풍) 지속 ⑥하침(下沉)시장 잠재력 증가 등이라고 코트라 상하이 무역관은 전했다. ('2022 중국의 주목할만한 소비 트렌드는?')

이러한 소비 트렌드는 ‘22년에도 지속될 가능성이 크다. 이는 중국 정부가 ’소비 구조 업그레이드‘를 통해 디지털 전환, 인프라 구축, 전면적인 정부 내수촉진책으로 경제 성장을 이끄는 성장동력으로 활용하려고 하기 때문이다.

소비 구조 업그레이드란 중국 14.5규획에 의한 쌍순환(双循环)의 중요한 축이다. 중국 정부는 국내·국제 순환 2개 축을 중심으로 ▲수요 측면의 민간소비 확대·소비구조 업그레이드 ▲공급 측면에서 수입의존도 낮출 수 있는 독자적인 국내 공급망 구축을 목표로 한다.

쌍순환이 정면으로 겨냥한 소비재가 화장품이다. 화장품의 경우 ‘21년 ’화장품 생산 및 운영 감독실시법‘을 포함 약 13건의 법규가 발표됐다. 중국은 이러한 관리감독 강화를 통해 중국 내 생산되는 화장품 기업의 표준화를 도모하고, 향후 글로벌 화장품 생산·판매 기지로 도약하려는 목적을 두고 있다.

새로 발표된 법규와 규제는 ➊화장품 생산 품질·안전 기준을 글로벌 기업에 맞추고 ➋로컬 브랜드의 R&D 연구개발 경쟁력을 향상하며 ➌신원료 개발과 브랜드 육성을 통해 자국의 소비와 공급 양 측면에서 품질 업그레이드를 추진하는 배경이다. (관련기사 http://www.cncnews.co.kr/news/article.html?no=6299)

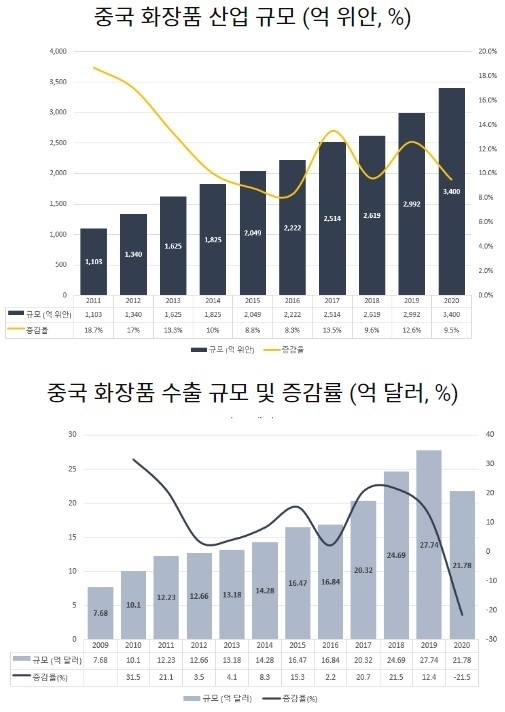

실제 중국은 세계 2위 화장품 소비시장으로 중국의 화장품 수출·입 규모는 매년 증가세를 유지하지만 수입 규모가 수출보다 현저히 크며 매년 무역적자 폭이 확대되는 추세다.

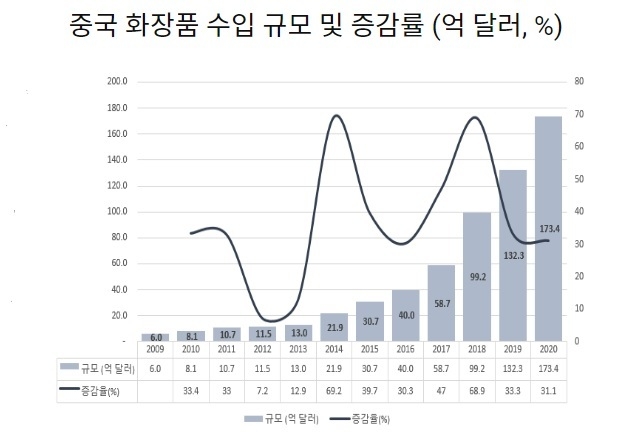

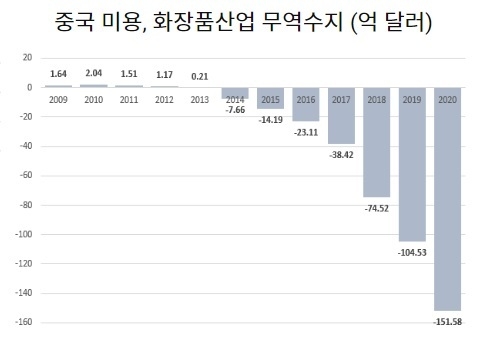

중국의 화장품 수입 규모 및 증감률은 ‘20년 173억달러(+31.1%)로 2013년 이후 큰 폭 증가세를 이어가고 있다. 반면 중국 화장품 수출 규모는 ’20년 22억달러(-21.5%)로 처음으로 마이너스 성장했다. 이에 따라 중국의 미용·화장품 무역수지는 –152억달러에 달하면서 중국 정부의 경계심을 자극하고 있다.

중국의 화장품 수입 규모 및 증감률은 ‘20년 173억달러(+31.1%)로 2013년 이후 큰 폭 증가세를 이어가고 있다. 반면 중국 화장품 수출 규모는 ’20년 22억달러(-21.5%)로 처음으로 마이너스 성장했다. 이에 따라 중국의 미용·화장품 무역수지는 –152억달러에 달하면서 중국 정부의 경계심을 자극하고 있다. 현재 중국의 화장품 소비 구조는 고급화(high end) vs 가성비(중저가)의 양극화로 변화 중이다. 다만 소비력 향상 속도에 비해 로컬 브랜드 품질혁신·R&D 속도가 느려 당분간 수입〉수출 기조는 유지될 전망이다.

베인컴퍼니와 티몰이 공동으로 발표한 ‘중국 명품시장 연구보고서’에 따르면 2020년 중국 소비자의 전세계 명품(고급소비재) 소비 비중은 70~75%로 사상 최고치를 기록했다. 또 중국 내에서의 고급 소비재 소비는 전년 대비 48% 증가한 3,460억 위안을 기록했다. 보고서는 중국의 명품 소비 증가에 대한 4가지 원인으로 ①젊은 소비층(Z세대)의 부상 ②쇼핑의 디지털화 ③코로나19로 인한 해외소비의 중국 국내 회귀 ④중국 하이난 지역의 면세점 정책으로 분류했다. 이러한 고급 소비 성장세는 계속 유지될 것으로 전망되며, 중국은 2025년까지 세계 명품 시장의 최대 점유율을 차지할 것으로 보인다.

이 중 3, 4항은 K-뷰티의 면세점 매출에 심각한 타격을 입혔다. 통계청의 온라인 면세점 해외 직접 판매액 추이에 따르면 화장품의 면세점 판매액은 ‘21년 1~3분기 2조 6974억원으로 전년 대비 27.3% 감소했다.

이 중 3, 4항은 K-뷰티의 면세점 매출에 심각한 타격을 입혔다. 통계청의 온라인 면세점 해외 직접 판매액 추이에 따르면 화장품의 면세점 판매액은 ‘21년 1~3분기 2조 6974억원으로 전년 대비 27.3% 감소했다. 최근 3년 동안의 21.7%(’18)→88.3%(’19)→1.7%(’20)에 비하면 첫 마이너스 성장이다.

이에 대해 중국 유통 전문기업 A대표는 “중국 시장은 위생허가가 무역장벽으로 인식될 만큼 절차가 까다롭고 통관이나 플랫폼 거래가 엄격해지면서, 해외에서 유통을 진행하는 게 점점 어려워지고 있다”라며 최신 사정을 전했다.

그러면서 그는 “K-뷰티의 주력이던 중저가 시장은 디자인이 예쁘고 품질 좋은 로컬에 추월당하고, 화장품시장은 하이엔드 vs 로엔드의 양극화가 뚜렷해졌다. 또 미·중 갈등에 따라 해외 제품에 대한 배척 현상이 나타나는 등 애국(궈차오) 소비로 어려움을 겪고 있다”라며 이중고를 겪고 있다고 분석했다.

코트라 상하이 무역관은 “중국의 소비 트렌드는 수입 비중이 높은 주요 산업에 대한 법규를 강화하는 한편 소비 범위 또한 일반 소비재를 넘어서 서비스 소비, 하이엔드 소비 등으로 다양하게 분화, 발전할 전망”이라고 밝혔다.

") 중국의 소비 인구는 14억명. 미국에 이어 세계 2위의 소비재 시장으로 자리잡았다. ‘20년까지 1인당 가처분 소득은 3만 2천위안으로 2010년에 비해 두 배 이상 증가했다. ’21년 1~3분기도 2만 6천위안(482만원)으로 전년 동기에 비해 10.4% 증가했다.

중국의 소비 인구는 14억명. 미국에 이어 세계 2위의 소비재 시장으로 자리잡았다. ‘20년까지 1인당 가처분 소득은 3만 2천위안으로 2010년에 비해 두 배 이상 증가했다. ’21년 1~3분기도 2만 6천위안(482만원)으로 전년 동기에 비해 10.4% 증가했다. 1인당 소득이 증가할수록 생존형 소비(식품류 구매) 비중은 감소하며, ‘즐거움의 소비’ 예를 들어 주거·금융보험·건강 및 사회문화·소비자·엔터테인먼트 등의 소비 점유율이 크게 증가하게 된다.

따라서 K-뷰티도 품질 고급화로 하이엔드 포지션을 강화해야 한다. 또한 영토의 72%를 차지하는 3선 이하의 하침시장(228개 지방소도시)을 겨냥한 SNS 온라인 콘텐츠 플랫폼을 통한 유통채널 확보도 과제로 부각된다.