중국의 1인당 화장품 소비액은 600위안(약 10만 2720원)으로 우리나라(1616위안, 27만7천원)의 3분의 1을 약간 넘는 수준인 것으로 나타났다. 미국(1861위안), 유럽(1322위안)에 비해 여전히 낮다는 평가이나 이는 시장 잠재력이 크다는 반증으로 볼 수 있다. 1인당 소비액이 가장 많은 나라는 일본으로 2075위안이었다.

지난달 중국향료향정화장품공업협회(CAFFCI)는 ‘2020년 전국 화장품안전과학보급 공익 온라인교육’에서 ‘화장품산업 발전 현황 및 추세’를 발표, 처음으로 중국화장품산업 현황을 공개했다.(자료=대한화장품협회)

이 보고에 따르면 중국의 화장품 생산기업 수는 총 4950개. 지역별로는 광저우 2500여 개, 광저우 시 백운구 1358개 등이 분포해 전체 생산기업의 80%가 광동성에 밀집해 있는 것으로 나타났다.

일정 규모 이상 생산기업은 368개(‘15년) →545개(‘19년)로 증가, 수익은 1500억위안(25.3조원)→1256억위안(21.5조원)으로 감소했다. 기업 수는 48% 늘었으나 수익은 16% 감소한 셈이다.

’19년 전국 화장품 판매액은 2992억위안(51조원)으로 전년 대비 12.6% 늘었다. 타 품목 판매액 성장률 8.9%에 비해 높은 편이다. CAFFIC는 오는 2022년 화장품산업 시장규모가 4800억위안에 달하고, ‘17~’22 연평균 성장률은 약 5.7%가 될 것으로 예상했다.

품목별로 보면 스킨케어는 57%(1927억위안), 헤어케어 15%(510억위안), 메이크업 10%(344억 위안), 청결류 7%(220억위안), 향수류 1.5%(61억위안), 기타 9.4%(316억위안)이었다.(‘17) Top10 브랜드가 20%, 기타 브랜드가 80% 점유율을 기록했다. 고급제품 비중은 21%, 중급 20%, 대중제품 59%였다.

화장품 판매액의 상승률은 전체적으로 소비재 판매액의 상승류보다 높게 나타났다. 하지만 프로모션 기간에 매출이 급격히 증가하여 “프로모션에 지나치게 의존한다”는 문제점도 드러냈다.

’14~‘18년 5년간 화장품 소매 총액은 부단히 증가했으며, ’19년부터 국내외 환경 영향을 받아 수익상승률이 7.5%를 기록하며 하락 추세로 돌아섰다. 특히 2020년은 코로나19 영향으로 대부분 기업이 30% 하락률을 보였고, 일부기업은 50% 하락했다.

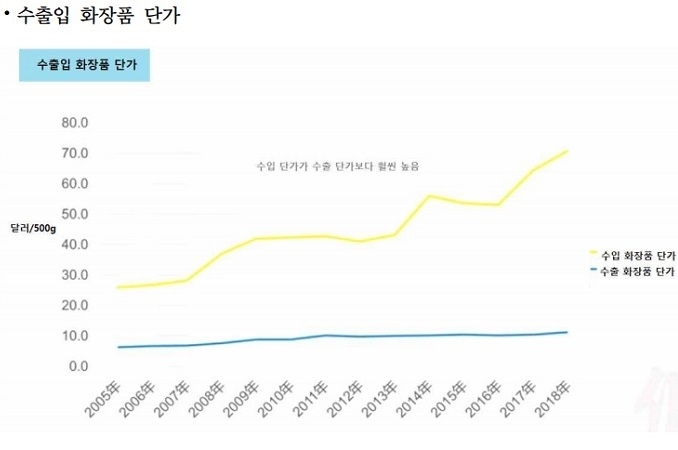

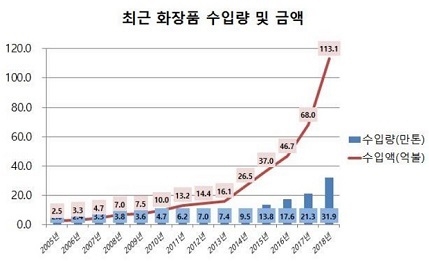

중국의 화장품 수입실적은 ‘18년 113억달러로 2005년에 비해 수입액은 45배, 수입량은 16배 증가했다. 수입 품목은 스킨케어 78%, 입술·눈·손톱 8%, 향수 3%, 기타 6%였다.

중국의 화장품 수입실적은 ‘18년 113억달러로 2005년에 비해 수입액은 45배, 수입량은 16배 증가했다. 수입 품목은 스킨케어 78%, 입술·눈·손톱 8%, 향수 3%, 기타 6%였다.

’18년 기준 수입국 1위는 한국(25%)이었으며 그 뒤를 일본(23%), 프랑스(21%), 미국(10%) 등이었다.

한편 중국 상무부의 전자상거래 추이를 보면 소매 수입액은 786억윈으로 전년 대비 40% 증가했다. 화장품 수입금액이 가장 많았으며, 전체 수입 금액의 35.9%를 차지했다.(‘18년)

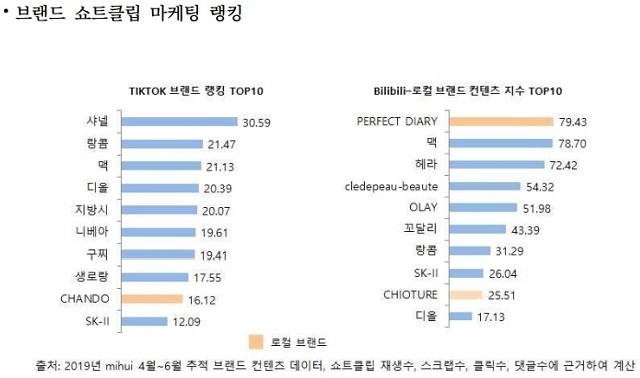

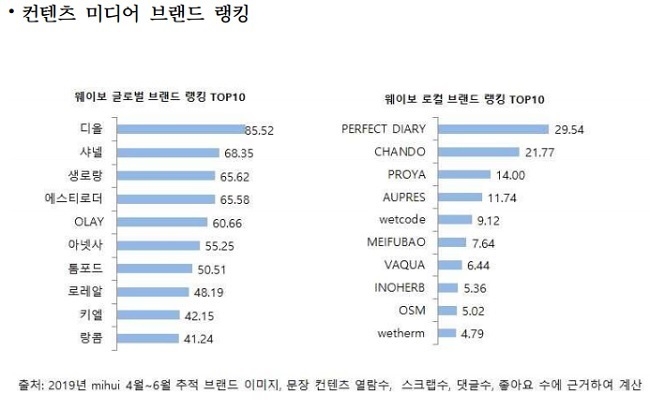

글로벌 브랜드 콘텐츠 마케팅 활약도 지수를 비교하면 SNS기반 플랫폼에 따라 차이를 보였다. Top10을 보면 틱톡에서는 해외 9곳, 로컬(mgmask) 1곳이었다. 빌리빌리(bilibili)는 해외 8곳, 로컬(perfect diary, pure&mild) 2곳이었다.

소득 수준 향상으로 글로벌 브랜드는 온라인 플랫폼에서 브랜드 파워가 지속적으로 고속 성장을 이어 갔다. 로컬 신예 브랜드는 SNS 및 자본역량에 힘입어 막대한 폭발력을 보여주고 있다.

소득 수준 향상으로 글로벌 브랜드는 온라인 플랫폼에서 브랜드 파워가 지속적으로 고속 성장을 이어 갔다. 로컬 신예 브랜드는 SNS 및 자본역량에 힘입어 막대한 폭발력을 보여주고 있다.

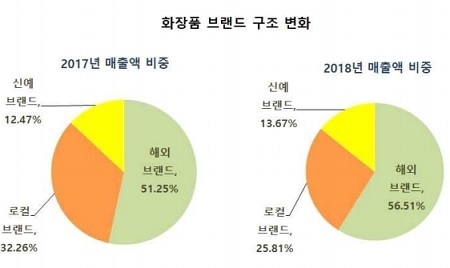

’17~‘18년매출액 비중은 해외 브랜드(51.25%→56.51%) 증가, 로컬브랜드(32.26%→25.81%) 하락했지만, 반면 신예 브랜드(12.47%→13.67%)는 급격히 성장 중이다.

’19년 중국 색조 1위를 차지한 perfect diary의 사례에서 보듯 전자상거래 마케팅 능력이 뛰어난 신예 브랜드가 점유율을 더욱 높여나갈 것이라는 전망이다.