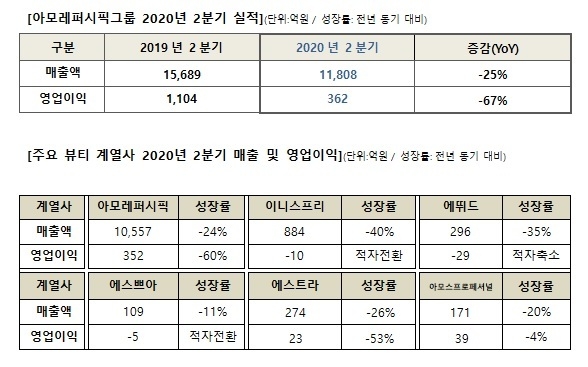

아모레퍼시픽그룹이 14분기째 영업이익률이 감소하는 어닝쇼크를 기록했다. 31일 아모레퍼시픽그룹은 2분기 매출 1조 1808억원(-25%), 영업이익 362억원(-67%)의 실적을 공시했다.

코로나19 영향으로 국내외 화장품이 위축된 환경을 실적 부진 이유로 제시했다. 주요 6개 계열사 모두 매출액이 마이너스 성장률을 기록했다. 영업이익이 적자로 돌아선 곳도 3곳(이니스프리, 에뛰드, 에스쁘아)에 달했다.

주력인 아모레퍼시픽이 매출(–24%)과 영업이익(-60%)이 큰 폭 하락해 충격을 줬다. 1조 브랜드의 명성이 퇴색한 이니스프리는 분기 매출이 884억원(–40%)으로 크게 꺾이며, 적자전환했다. 에뛰드도 매출이 35% 역성장했다. 로드숍의 부진이 갈수록 그룹 실적에 생채기를 냈다.

에스쁘아, 에스트라, 아모스프로페셔널 3사도 이렇다 할 움직임 없이 시장환경에 휩쓸리며, 존재 이유를 증명하지 못했다.

해외사업 비중이 40%를 넘지만 고전을 면치 못했다. 아모레퍼시픽 해외 사업은 전년 동기 대비 20% 감소한 매출 3885억원을 기록하고 영업이익은 적자 전환했다.

아모레퍼시픽그룹은 국내사업의 경우 채널 정예화 작업을 진행 중이며, 플랫폼 전용 제품 출시 등으로 온라인 매출은 견고하게 성장했다고 밝혔다. 해외사업의 경우 디지털 성장이 두드러졌다고 전했다.

럭셔리 브랜드는 멀티 브랜드숍 등 신규 채널 입점 확대, 618쇼핑데이에서 온라인 중심 매출 성장을 도모했다. 라네즈와 마몽드는 아세안에서 멀티브랜드숍 입점 확대, 이니스프리는 홍콩 멀티브랜드숍 입점 등으로 활로를 모색 중이다. 자사 채널이 아닌 해외 채널에서의 경쟁력을 시험하고, 오프라인 매장의 매출과 영업이익 감소로 인한 불가피한 선택으로 보인다. 한계에 부닥친 프랜차이즈 전략 변화가 엿보인다.

아모레퍼시픽그룹은 하반기에도 디지털 체질 개선과 맞춤형 화장품 기술, 고객을 사로잡을 수 있는 혁신 상품으로 실적 개선 교두보를 마련할 계획이라고 밝혔다.

아모레퍼시픽의 2분기 실적은 코로나19 상황에서 포트폴리오의 구축, 해외사업 비중(아모레퍼시픽 40%, LG생활건강 20%), 온라인 전략 등에서 LG생활건강과 여러모로 비교하는 보도가 나오곤 한다. 하지만 단적으로 대비 되는 비교라고 하기엔 미흡하다.

요는 화장품 종주 기업인 아모레퍼시픽그룹의 미래 성장동력이 뚜렷하게 보이지 않는다는 게 문제다. 디지털 전략도 서경배 회장이 제창한 시점에서 한창 멀리 왔어도 글로벌 브랜드에 비해 속도감이 떨어진다. 네이버쇼핑, 11번가 등의 플랫폼과의 협업도 뒤늦게 따라간다는 비판에서 자유롭지 못하다.

뭔가 한방을 기대하진 않지만 이것이라고 할 ‘노림수’를 기대한다. “무겁다”라는 게 업계의 맏형 아모레퍼시픽을 바라보는 대체적인 평가다.