2021년 중국 화장품시장 수출 확대를 위해서는 ▲온라인 유통 채널 확대 ▲3선 도시 이하 중소도시 공략이 중요하다고 무협이 분석했다.(‘중국 소비시장 변화와 우리 기업의 진출 차별화 전략’)

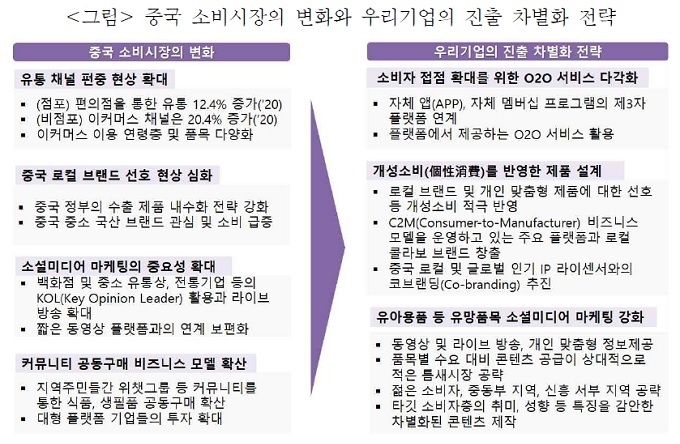

이는 중국 소비시장 변화가 ①유통채널 편중 현상 확대 ②중국 로컬 브랜드 선호 현상 심화 ③소셜미디어 마케팅 중요성 확대 ④커뮤니티 공동구매 비즈니스 모델 확산 등의 특징을 나타내고 있기 때문이다.

먼저 오프라인 기반 소매유통 비율은 76.7%(‘19)→72%(‘20년)로 하락한 반면 편의점은 12.4% 증가세를 보이며 새롭게 ’편의점 체인‘이 확장하는 추세다.

대신 온라인 소매유통은 23.2%(’19)→28.0%(‘20)로 증가했으며 그중 이커머스 채널이 20.4%의 증가율을 보였다. 오프라인은 편의점 체제로, 온라인은 이커머스로 편중 현상을 보이고 있다.

특히 젊은층을 중심으로 화장품 등이 이커머스에서 주로 거래되었던 과거와 달리 코로나19 이후에는 소비자의 연령층 및 품목 범위가 대폭 확대되고 유통방식 또한 다양화되면서 더욱 빠르게 성장하고 있다.

눈에 띄는 흐름이 브랜드사와 제조사들이 직접적으로 소비자 수요를 파악하는 C2M(consumer to manufacturing)이 이커머스의 새로운 유통방식으로 자리잡은 점이다. 중국 유통 A대표는 “국내의 중국 유통상도 화장품 비중을 줄이고 점차 건기식, 면역 제품 등을 취급하려는 움직임을 보이고 있다. 화장품에서 한국산 소비재로 품목이 다양해지면서 해당 물품 취급을 의뢰하는 문의가 늘고 있다”고 전했다.

둘째 중국 로컬 브랜드의 약진이다. 중국 정부가 정책적으로 자국 수출품의 내수화 전략을 추진하고 코로나19 영향으로 물류가 제한되면서 로컬브랜드가 각광 받고 있다. 공동구매 플랫폼인 핀둬둬에서 팔리는 중국 브랜드가 50만개를 돌파했고, 대학생 응답자의 80%가 로컬 브랜드를 선호한다는 설문조사도 나왔다.(관련기사 https://www.cncnews.co.kr/news/article.html?no=5467)

셋째 오프라인 기업들의 소셜미디어 마케팅 강화다. 왕푸징 백화점은 타오바오 라이브 방송을 시작했으며, 생활용품 유통체인 미니소(miniso international)는 자체 라이브방송과 실시간 판매를 위한 위챗 미니프로그램을 출시해, 2800만 회원을 확보했다.

2021년 1월 기준 위챗 이용자 수는 10.9억명이며, 더우인 이용자 수는 4.9억명에 달한다. 특히 더우인은 타오바오, 티몰, 징둥 연결 링크를 폐쇄하고 자체 플랫폼의 더우인상점으로만 연결토록 해 플랫폼 전쟁을 촉발시켰다.

넷째 공동구매 모델이 2,3선 도시 중심으로 빠르게 확산하고 있다. 커뮤니티 공구는 적은 자본과 간소화된 물류로 잠재고객을 확보하는 이커머스 채널로 자리잡았다.

라스트마일 물류가 안정적인 B2C 모델로 상품 가성비와 재구매율이 높고, 이웃친구 등 지인 기반 커뮤니티로 유지되는 특징이 있어 플랫폼 트래픽을 확장시키는 효과가 있다. 주로 커뮤니티 리더 또는 리더가 개설한 위챗 미니상점을 토대로 운영돼 초기 투입비용이 적다는 게 장점이다. 공구 시장규모는 340억위안(’19)→720억 위안(‘20)으로 두 배 이상 급증했다.(관련기사 https://www.cncnews.co.kr/news/article.html?no=5810)

대형 플랫폼들도 공구 플랫폼을 설립 경쟁 중이다. ‘디디(滴滴)’는 ‘청신요우쉔(橙心优选)’, ‘핀둬둬(拼多多)’는 ‘둬둬마이차이(多多买菜)’을 운영 중이며 ‘징동(京东)’그룹은 2020년 12월, 커뮤니티 공구 플랫폼이자 신(新)유통 유니콘 스타트업인 ‘싱셩요우쉔(兴盛优选)’에 7억 달러를 투자 계획을 발표했다.

메이퇀(美团)은 2,3선 도시를 중심으로 커뮤니티 공구에 투자를 확대하여 2020년 말 기준으로 1,500개 도시까지 확장했다. 지난해 12월에는 하루 최대 주문량이 2천만건을 돌파하면서, 300개 도시에서 일평균 주문량 1백만 건을 기록한 싱셩요유웬을 추월하기도 했다.

한편 무협 베이징지부는 한국 소비재 수입상 233명을 대상으로 한국제품의 경쟁력 및 유통경로 설문조사를 벌였다. 한국제품 수입 비중이 51% 이상인 바이어는 22.7%였다. 주요 품목은 식품(24.4%)과 화장품(15.6%)이었으며 2019년 조사 때는 식품(22.5%), 화장품(21.2%)이었다.

중국 바이어는 한국제품의 품질(52.4%), 디자인(13.3%), 가격(11.2%) 순으로 중시했다. 브랜드의 중요도는 2018년 이후 연속 하락하는 것으로 나타난 반면, 가격을 중시하는 추이가 뚜렷해졌다.

한국 제품 정보 취득 경로는 지인소개(21.7%)-한국상품 상담회(19.7%)-전시회(15.3%)-인터넷 검색(14.5%)-거래처(14.4%)-한국 방문(10.0%) 순이었다.

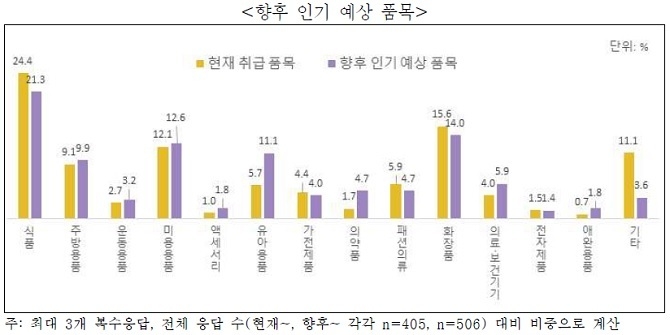

바이어들은 향후 3,4선 도시로 확대가 필요하다고 응답했으며, 코로나19 이후 인기 예상품목은 식품-화장품-미용용품-유아용품-주방용품 등이며, 운동용품-의약품-의료보건기기 품목 또한 인기가 상승할 것으로 전망했다.

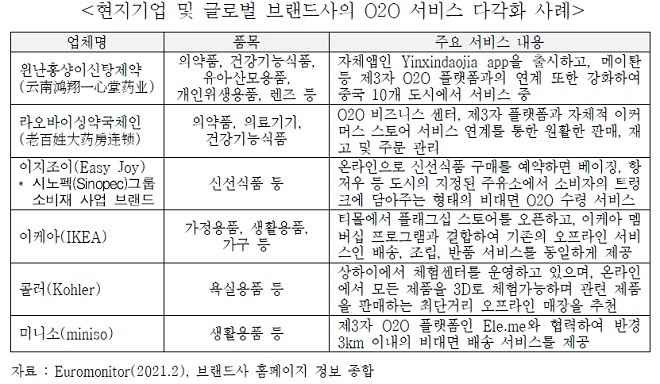

무역협회 시장전략실 박소영 연구원은 “기업의 중국 진출 차별화 전략으로 ▲소비자 접점 확대를 위한 O2O 서비스 다각화 ▲개성소비를 반영한 맞춤형 제품 설계 ▲소셜미디어 마케팅 강화” 등을 제안했다.

그는 “코로나19로 인해 중국 소비시장은 유통채널, 소비자 선호, 마케팅 방식, 비즈니스 모델 등 측면에서 많은 변화가 일어나고 있다”고 전제하고 “바이어에게 높은 평가를 받은 품질, 가성비를 유지하면서 온라인 유통 채널을 확대하고 3선 도시 이하 중소도시를 공략하는 것이 중요하다”고 결론을 맺었다.