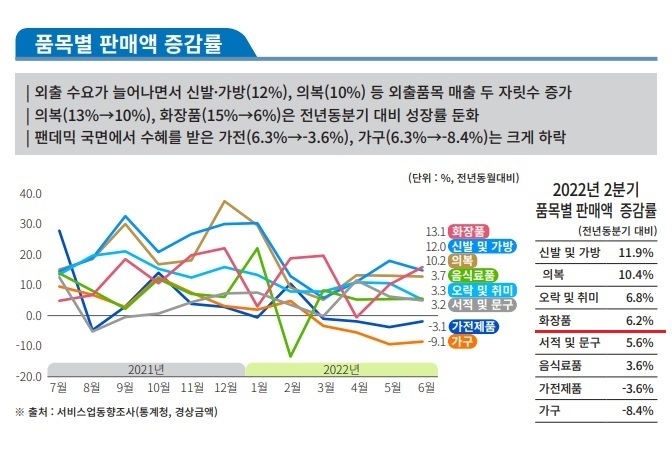

2분기 오프라인 화장품 매출은 6.2% 증가에 그친 것으로 나타났다. 반면 온라인 매출은 –20.0%로 급감했다. 대한상의가 발표한 ‘2분기 유통물류 인사이트’에 따르면 “화장품은 전년 동분기 대비 15.2%(‘21. 2Q)→6.2%(’22. 2Q)로 성장률이 둔화됐다”고 밝혔다.

작년 2분기는 사회적 거리두기 완화와 소비심리 회복으로 외출관련 품목[화장품·의복(11.7%)·신발+가방(10.7%) 위주로 매출 상승세가 높았다. 화장품 소매판매는 올해 3월 정점을 찍었다가 코로나 재유행으로 4월 마이너스로 급감, 이후 상승세 흐름을 유지하며 6월에는 13.1% 증가했다.

이는 경제 및 야외 활동이 본격화되면서 백화점(16.2%) 편의점(10.9%) 전문소매점(6.4%) 등이 성장한 데 따른 것이다.

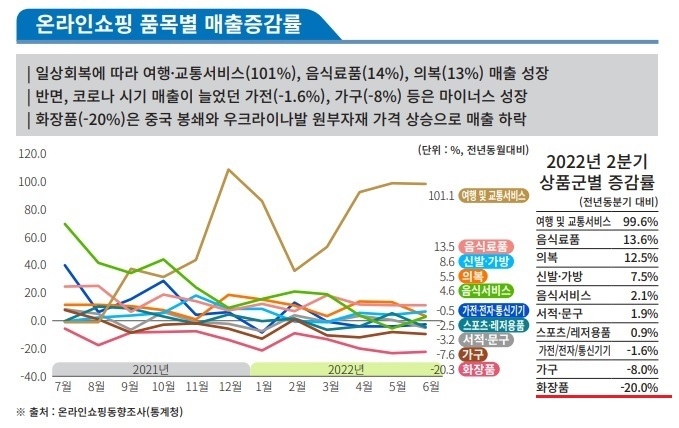

이에 반해 화장품의 온라인 매출은 중국 봉쇄와 우크라이나발 원부자재 가격 상승으로 20.3%나 빠졌다. 화장품 매출이 90% 이상을 차지하는 면세점에서 3.9%로 역성장한데다 따이공과의 수수료 갈등이 악재로 작용한 탓이다.

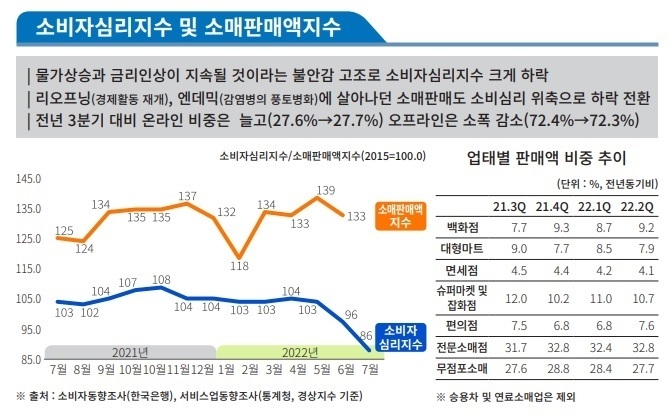

3분기 전망도 불투명하다. 물가상승과 금리인상이 지속될 것이라는 불안감 고조로 소비자심리지수가 크게 하락함으로써 소매판매도 하락 전환할 가능성이 커졌다.

한편 2분기 소매경기는 엔데믹(감염병의 풍토병화)과 리오프닝(경제활동 재개) 등의 영향으로 완만한 증가세였다. 이런 긍정적인 요인에도 불구하고 업태별로 성장 차이를 보였다. 백화점과 편의점은 경제활동 재개로 방문객이 늘고 야외활동이 많아지면서 두 자릿수 성장세를 보였다. 코로나 확산 시기에 비대면 소비 증가로 전성기를 구가했던 무점포 소매는 일상회복이 가시회되면서 성장세가 둔화했다.

슈퍼마켓(0.5%)과 대형마트(-0.8%)는 물가상승 여파와 온라인 편의점과의 경쟁 심화 등로 성장세가 위축됐다고 유통인사이트는 분석했다.

온라인쇼핑도 일상회복이 본격화되면서 여행 교통서비스(99.6%) 음식료품(13.6%) 의복(12.5%)이 높은 증가세를 보였다. 반면 가전·전자(-1.6%) 가구(-8.0%) 등은 마이너스 신장률을 기록했다.

국가별로는 미국은 가파른 물가상승과 금리인상 기조로 소비심리가 위축되어 소매경기가 둔화세를 보였다. 중국은 강력한 봉쇄 조치로 소매판매가 3개월 연속 큰 폭 감소해 부진했다. 일본은 중국 봉쇄조치에도 대규모 재정지출에 힘입어 소매판매가 완만한 회복 흐름세를 이어갔다. 유럽은 경제활동 재개에도 불구하고 우크라이나 사태의 장기화 영향으로 회복세가 악화되는 모양새를 보였다.

화장품 소매경기는 리오프닝 영향으로 오프라인에서 숨통을 틔었지만 온라인쇼핑은 큰 폭 감소했다. 아직 중국 및 해외관광객의 한국을 찾는 방문객이 적은데다 면세점과 따이공의 매출이 빠지면서 소매매출의 거품이 빠지는 상태다. 향후 하반기에도 내수 한계 상황과 더불어 인플레이션과 고유가·고물가·고금리 등 소비심리 위축에 따라 화장품 불경기 조짐이 더욱 커졌다.

![[이슈] 미 철강·알루미늄 파생상품 추가 관세 관련 Q & A](http://www.cncnews.co.kr/data/cache/public/photos/20250835/art_17561105403748_9591d1_70x70_c0.jpg)