아모레퍼시픽이 4분기 매출 17.9%, 영업이익 165% 증가하며 반등의 기틀을 다졌다. 이른바 취임 3년차를 맞은 김승환 대표의 ‘ROE 기반’ 수익성 성장전략이 향후 탄력을 받을 전망이다.

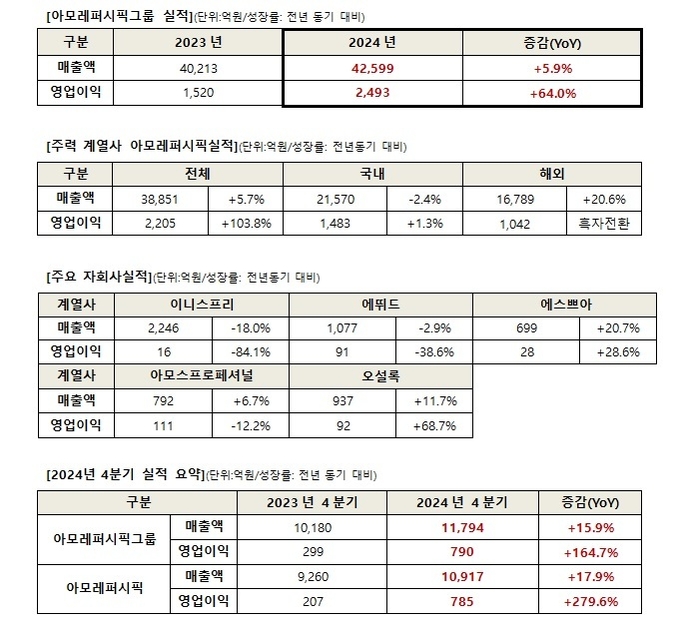

6일 아모레퍼시픽은 ‘24년 매출 3조 8851억원(+5.7%) 영업이익 2205억원(+103.8%)의 실적을 기록했다고 공시했다.

‘24년 아모레퍼시픽의 매출은 상저하고(上底下高) 모양새다. 1분기 9115억원(-0.2%) → 2분기 9048억원(-4.3%) → 3분기 9772억원(+9.9%) → 4분기 1조1794억원(+15.9%)로 4분기에 1조원대 매출을 돌파하면서 매출 성장이 영업이익을 끌어올렸다. 물론 구조조정과 브랜드 재정비, 유통채널 다변화, 미·일 등 해외진출 성과 등 다각적 노력에 따른 결과로 보인다. 아모레퍼시픽 김승환 대표는 지난해 11월 “ROE 상승으로 성장 모멘텀 확보에 목표를 두겠다”는 ’25년의 성장전략을 천명한 바 있다.

매출 성장에 힘입어 영업이익도 1분기 727억원(+12.9%) → 2분기 42억원(-29.5%) → 3분기 652억원(+277.7%) → 4분기 790억원(+164.7%)로 J커브를 그렸다.

이에 대해 아모레퍼시픽은 “아모레퍼시픽그룹은 서구권을 중심으로 해외 사업에서 높은 성장세를 기록하며 매출과 영업이익이 모두 증가했다. 글로벌 리밸런싱 전략 추진의 결과 연간 기준으로는 처음으로 미주 지역 매출이 중화권을 넘어서기도 했다. 지난해 2분기부터 아모레퍼시픽의 실적에 편입된 코스알엑스도 EMEA를 중심으로 판매 호조가 지속되며 해외 사업 성장에 크게 기여했다”고 자평했다.

주력 계열사 아모레퍼시픽 브랜드 중에서는 라네즈, 헤라, 에스트라, 일리윤, 라보에이치 등이 선전했다. MBS와 온라인 채널에서의 판매 호조도 지속적으로 이어졌다. 주요 자회사의 경우 이니스프리와 에뛰드의 매출이 감소했지만, 에스쁘아 및 아모스프로페셔널, 오설록은 경쟁력을 강화하며 매출이 성장했다는 설명이다.

아모레퍼시픽의 국내 사업은 전체 화장품 내수 부진에도 주요 브랜드들의 대표 제품 리뉴얼 및 혁신적인 신제품 출시를 통해 MBS와 온라인 채널에서 견고한 성장을 달성했다. 다만 면세 매출 하락이 지속되며 전년 대비 2.4% 감소한 2조 1570억 원의 매출을 기록했다. 국내 화장품 부문의 수익성이 개선되며 영업이익은 1.3% 증가했다.

주요 브랜드 중에 에스트라는 ‘리제덤365’ 라인 등을 통해 슬로에이징 트렌드를 선도하며 올리브영 더마 카테고리 매출 1위를 수성했다. 마몽드의 세컨드 브랜드인 ‘미모 바이 마몽드’가 다이소 입점 4개월만에 누적 판매 100만개를 돌파하며 초저가 시장 공략에도 성공했다.

해외 사업은 서구권을 중심으로 전년 대비 20.6% 증가한 1조 6,789억 원의 매출을 기록했다. 특히 그룹 역사상 처음으로 미주 지역이 중화권을 넘어 가장 큰 매출을 올리는 해외 시장으로 등극해 눈길을 끈다.

미주지역은 립 트리트먼트 부문 1위 라네즈 등 주요 브랜드의 고성장과 함께 코스알엑스 편입 효과로 매출이 83%나 증가했다. EMEA지역에서도 영국의 ‘Boots’와 ‘ASOS’에 입점하며 채널을 다변화한 라네즈가 세 자릿수의 성장률을 기록하고, 코스알엑스 편입 효과가 더해지며 전체 매출이 3배나 확대되었다.

중화권은 중국 법인의 채널 거래구조 변경 등으로 매출이 27% 하락했다. 반면 APAC과 일본 등 기타 아시아는 설화수와 라네즈의 제품 경쟁력 강화 및 헤라와 에스트라 등 신규 브랜드의 진출, 코스알엑스 편입 효과에 힘입어 매출이 33% 증가하는 성과를 거뒀다.

아모레퍼시픽은 ‘19년 매출 정점을 찍은 후 4년여 매출 하락을 겪다 반등 가능성을 보여준 것으로 평가된다. 컨센서스를 넘어서며 6일 아모레퍼시픽 주가는 2.77% 상승 마감했다.