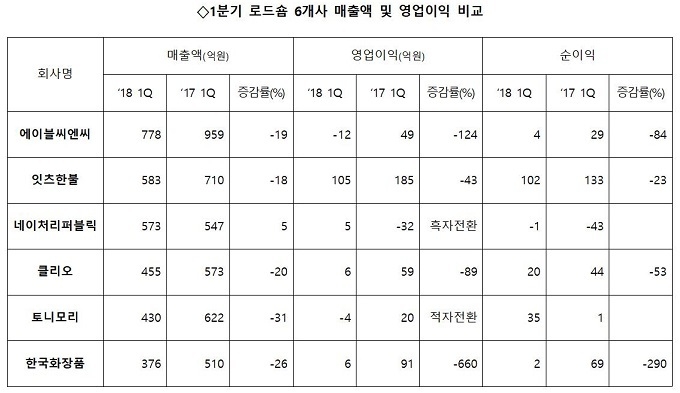

로드숍 6개사가 4분기 째 매출 하락세다. 최근 1분기 실적 발표를 보면 대부분의 로드숍이 20~30%대의 매출 감소와 큰 폭의 영업이익 역성장을 기록했다. H&B숍과의 경쟁에서 밀리면서 내수 부진과 함께 사드 보복 영향으로 인한 면세점, 관광상권 매장의 매출 부진이라는 이중고에 시달리고 있는 것이다.

원조 로드숍 에이블씨엔씨는 1분기 매출액이 778억원(yoy –19%), 영업손실 12억원으로 적자전환했다. 에이블씨엔씨 관계자는 중국인 관광객 감소와 내수 화장품시장 침체, 브랜드 간 경쟁 심화 등의 이유로 매출이 줄었다고 설명했다. 또 리뉴얼을 통해 신제품 개발과 마케팅 비용 등 투자성 지출 증가도 영향을 미쳤다.

작년 유상증자 확보 자금 등 2289억원을 투자 단계로 미샤와 어퓨의 BI(브랜드 로고) 교체 및 강남역에 플래그숍 오픈(5월 17일) 등 점포 재단장 중이다.

잇츠한불은 1분기 연결기준 매출액 583억원(-18%), 영업이익 105억원(-43%)을 기록했다. 부진 원인은 마진율이 높은 수출대행 매출 급감 때문이다. 중국 후저우 공장(3500만개)이 작년 12월부터 가동함에 따라 주력 제품인 달팽이 크림 등 현지 생산과 유통이 가능해졌고, 하반기 상해 플래그숍 스토어 1호점 오픈, 현지 드러그 스토어 입점 등 중국 시장 공략이 가속화될 예정이다.

네이처리퍼블릭은 1분기 매출액 573억원으로 전년 동기 대비 5% 증가했다. 영업이익도 5억원으로 흑자전환했다. 호종환 대표 취임 이후 체제 정비를 끝내고 해외시장 공략에 적극적이다. 현재 미국·일본·중국·태국 등 17개국에 진출 중이며, 중국에 70여 개 매장을 두고 있다. 베이징과 상하이 등 대도시에 이어 내륙 3, 4선 도시까지 유통망 확대 및 온라인 쇼핑몰과 제후를 추진 중이다.

클리오는 1분기 매출액 460억원, 영업이익 6억원으로 전년 동기 대비 각각 20.7%, 80.9% 감소했다. 유진투자증권 이선화 연구원은 “중국의 사드 보복 여파로 대부분 채널에서 부진한 성적을 기록했으나, 온라인과 글로벌 수출이 전년 동기 대비 각각 40.1%, 26% 성장하는 등 회복세가 포착되고 있다”고 설명했다.

또한 마진이 높은 도매채널의 비중 감소와 함께 원가율이 높은 색조 브랜드 페리페라의 비중 확대, 인건비 증가, 모델 교체와 신제품 광고 집행으로 매출원가율과 판관비율이 모두 증가했다“고 이 연구원은 덧붙였다. 2분기부터 기저 효과로 실적 개선 후 3분기부터 외형 성장할 것으로 전망했다.

토니모리는 연결 매출액 430억원(-31%), 영업이익 –3억원을 기록했다. 로드숍과 유통점 매출 감소폭이 예상보다 큰데다 수출실적도 기대치에 못 미쳤다. DB금융 박현진 연구원은 “중국인 수요 공백이 여실히 드러난 실적으로 보이며, 해외 유통사 리오더 수요가 1분기부터 발생할 것으로 판단했으나 2분기로 밀리면서 매출이 크게 감소했다”고 설명했다.

또한 5월 중 홈쇼핑 제품 론칭, 색조 브랜드의 H&B 채널 입점, 중국향 매출 회복, 이익기여도가 낮은 오프라인 매장 철수 등 2분기부터 매출 회복 이상의 이익 개선을 예상했다.

한국화장품은 사드 영향으로 1분기 매출액 376억원으로 전년 동기 대비 26% 감소했다. 영업이익은 6억원으로 큰 폭 감소했다. 주요 로드숍 10대사와 비교한 시장 점유율은 1.8%로 2017년 2.4%에 비해 감소했다. 1분기 매출 구성은 수출 44억원, 내수 330억원이다. 올해 중국에서의 기초 비중 확대와 미국 CVS 수출 본격화에 기대를 걸고 있다.

대부분의 로드숍들은 내수 부진을 만회하기 위해 해외시장 진출에 적극적이다. 사드 보복 영향 감소가 기대되는 2분기 실적 개선 후에 3분기부터 본격 성장을 기대하고 있다. 하지만 H&B숍과의 경쟁에서 밀리는 내수 부문은 근본적 해결책이 강구되어할 과제다.