최근 코트라는 중국시장을 분석한 ‘2018 글로벌 화장품 산업 백서’를 발표했다. 중국의 화장품시장은 세계 2위 규모로, 글로벌 시장 비중은 11.5%였다. 중국의 화장품시장 규모는 2018년 588억달러, 2020년 693억달러, 2011년 813억달러로 연평균 8~9%대 성장률을 보일 것으로 예상된다.

중국 수입화장품 시장 규모는 2017년 68억달러로 화장품 전체(535억달러, 2017)의 12.7%의 비중을 차지한다. 수입국 1위는 한국으로 수입액은 약 17억달러(2017년)였다. 2위 프랑스와의 차이는 2100만 달러로 간발의 차이다. 3위는 일본으로 14.4억달러다.

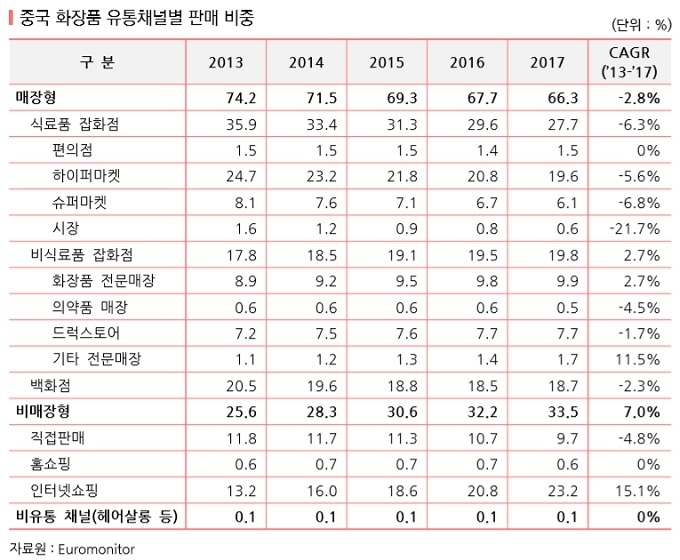

는 전국에 16만개가 있다. 사진은 Gialen(娇兰佳人) 모습. 현재 중국 화장품업계는 M&A가 활발하다.")

중국 화장품 수입시장의 특징은 5가지로 요약된다. ①수입화장품의 주 타깃층은 15-34세 여성이며, 전체 판매액의 35%를 차지한다. 2년 연속 두 자릿수 성장을 기록 중이다. ②스킨케어 제품 중에는 클렌징-화장수-마스크팩-수분크림 순으로 판매액 점유율이 높았다. ③수입 화장품 중 색조는 40% 점유율을 달성하는 등 꾸준한 증가세다. 젊은 여성층의 립 메이크업 제품 선호도가 높았다.

④주요 유통채널은 백화점·쇼핑센터 등에서 40% 이상을 차지했다. ⑤유럽 및 미국 브랜드가 판매액 점유율에서 강세이며, 색조는 2017년 전년 대비 76% 성장했다. 랑콤, 크리스찬디올, 샤넬, 비오템 등이 고가 시장을 점유하며, 한국제품은 중가 시장에서 수입비중이 높았다.

전체적으로 중국 수입화장품시장 외 88% 시장은 로컬 브랜드가 매스제품을 주력으로 덩치를 불리는 중이다. 최근 10년 간 해외 유수 업체의 연구원을 스카웃하고, 한국 ODM 현지공장을 통해 품질력 향상을 기하면서 매스티지 제품으로의 포지셔닝이 강화되고 있다.

올해 들어 P&G, 로레알, 시세이도, 유니레버 등 글로벌기업의 점유율 하락 현상은 매스티지 군에서의 로컬에 잠식당한 결과라고 중국 유통전문가 바이위언후(백운호·白云虎, Randy Bai) 여우이메이(优亿美) 대표는 설명하고 있다.

반면 한국 대기업의 중국시장 점유율은 최근 5년간 높은 증가율을 기록(아모레퍼시픽 1.2% → 2.5%, LG 0.6%→ 1.1%) 중이나, 로컬의 추격으로 여의치 않은 상황이다.

중국 브랜드는 과감한 투자, M&A, 유통채널 장악 등을 통해 시장 경쟁력 제고에 나서고 있으며, 유로모니터의 조사에 따르면 TOP 10 기업에 3개를 진입시켰다.

한편 중국 화장품 신(新) 소비시장 특징으로는 ▲외모지상주의(옌즈·顔値 경제) 심화: 중산층 소비자 증가, 인터넷판매 및 전문매장 등 편리한 유통채널, 남성화장품 3년간 연평균 3.5% 증가 ▲8090세대의 소비 주력 등장(수입품+기능성제품 수용도 증가, 색조 등 다양한 화장품군 사용 증가) ▲스마트 경제와 화장품 소비 연계(휴대폰과 연계한 화장품 소비, 스마트 화장품 개발) ▲유기농·친환경 등 기능성 화장품 선호(소비자 98%가 친환경 상품 구입 희망) ▲영유아 제품 시장의 급성장(향후 5년 연평균 15%대 성장으로 52억달러 시장 예상) 등이다.

시장조사기관 닐슨이 중국 소비자 대상으로 조사한 한국 브랜드가 갖는 특징은 최신 트렌드 선도(74%), 혁신적 디자인(68%), 피부적합성(69%), 다양한 기능(64%), 높은 가성비(63%) 등에 높은 응답을 보였다.

KOTRA 관계자는 “중국 진출 전략으로 △정확한 포지셔닝 △가격보다 기능성과 효능 △정확한 유통 및 마케팅 채널 선택 △위생허가 취득 등이 필요하다”고 조언했다. 그러면서 “시장 세분화에 따라 채널도 다변화 다원화되고 있으며, 제품군과 타깃 소비자층에 맞춰진 유통채널을 선택하는 것이 매우 중요하다”고 강조했다.

장기적 시장 진출 확대를 위해서는 위생허가가 반드시 있어야 하며, 중국 정부가 수입제품 추적시스템 도입, 수입통관 감독 강화 등 준법 경영을 강조한다는 점도 고려할 것을, 코트라 관계자는 주문했다.

한편 코트라 주최 ‘2018 글로벌 화장품 트렌드 포럼’에 참석한 정민 C2CC 편집장은 중국 화장품산업의 발전 양상을 다음의 6가지로 요약했다.

그는 “①로컬기업 4500개→3800개로 감소하며 브랜드 집중화(1위 Shanghai Pechoin 177억위안(2.9조원) ②마케팅보다는 고품질+R&D+소비자 조사에 투자[R&D+판매비 비중이 0.87%(2010)→2.16%(2018)로 증가] ③카테고리 세분화 ④다양한 쇼핑 채널 등장(백화점 19.65% 슈퍼마켓 27.19% CS 20.77%, 온라인 21.18%, 기타 11.30%) 및 젊은층 대상 온라인 쇼핑몰 급증 ⑤젊은 층의 소비 개념 변화(95세대-개성, 외모중시, 자기애(自己愛), 디지널주민, 게으름(laziness)) ⑥로컬기업의 국제화 or 반국제화 움직임(브랜드 M&A, 중국존에서의 M&A, 중국시장 내에서의 조인트 벤처 설립)” 등이 최근 중국 화장품업계 움직임이라고 전했다.