무역협회의 3/4분기 수출산업경기전망지수(EBSI)가 108.7로 6분기만에 기준선 100을 상회하는 수준으로 회복됐다. 품목별로는 선박, 화학공업, 반도체 수출 여건은 개선될 전망이나 전기·전자는 수출 부진이 이어질 것이라고 응답했다.

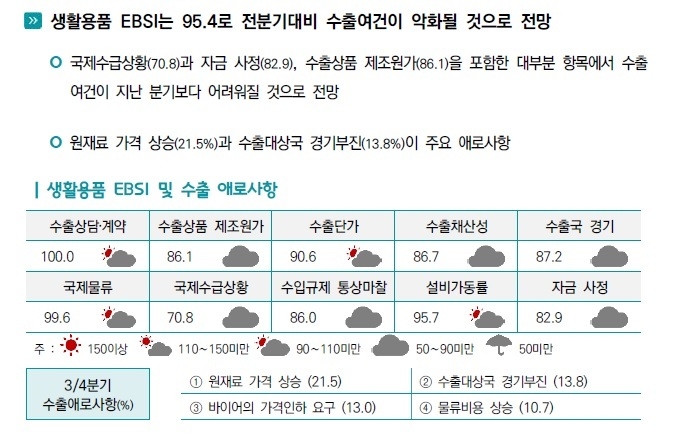

화장품이 포함된 생활용품(의약품 등)은 95.4로 나타나 작년 4분기 이후 회복세를 유지했지만 전분기 대비 소폭 악화로 나타났다. [86.4(‘22.3Q)→95.2('23.1Q)→96.2('23.1Q)]

국제수급상황(70.8)과 자금 사정(82.9), 수출상품 제조원가(86.1)를 포함한 대부분 항목에서 수출 여건이 지난 분기보다 어려워질 것으로 전망했다. 수출애로사항으로 원재료 가격 상승(21.5%)과 수출대상국 경기부진(13.8%)을 꼽았다. 특히 중국 수출비중이 높은 탓에 수입규제를 가장 부정적으로 전망했다.

한편 올해 정부의 화장품 수출 목표는 98억달러인데 1~5월 누적 수출액은 33.5억달러로 34% 수준에 머물고 있다.

수출 동향을 보면 ‘수출 다변화 성과, 하지만 중국 대체 아직 어려움, 일본 환차손’으로 요약된다. 5월 누적 수출액 추이를 보면 상위 20개국 중 14개국이 두 자릿수 증가율을 보이고 있다. 감소국가는 4개국이지만 중국(-26%)을 제외하면 감소율은 6% 이하다. 전체 수출액이 2% 감소했지만 중국을 제외하면 대부분 지역에서 호조를 보이고 있다.

또 CIS, 중동, 아세안 등으로 수출다변화가 촉진되고 상위 20개국의 수출액이 월 평균 500만달러를 기록하는 등 긍정적인 신호로 받아들여진다.

하지만 36% 점유율을 보이는 중국을 대체할만한 국가가 눈에 띄지 않는 게 현실이다. 중국의 감소분을 타 국가의 상승분으로 메우기엔 아직 격차가 크다.

다만 특이하게 중국 우회 수출경로인 홍콩이 올해 증가세로 돌아서 눈길을 끈다. 5월 누적 홍콩 수출액은 2억달러로 전년 대비 17% 증가했다.

지난 4년간(‘19~’22) 대 홍콩 수출은 2018년 13억달러로 정점을 찍은 후 ‘22년 3.9억달러로 70%나 빠졌다. [ 13억달러(+7.6%, ’18) → 9.3억달러(-29.6%, ’19) → 7.1억달러(-22.9%, ’20) → 5.8억달러(-19.1%, ’21) → 3.9억달러(-31%, ’22) ]

대 중국 수출이 고전하는 가운데 홍콩도 그 영향을 벗어나긴 어렵다. 그렇다고 해도 홍콩이 해외직구나 따이공 경로였던만큼 주목된다.

한편 일본 엔화 환율이 한때 100엔당 900원선을 밑돌며 수출기업의 어려움도 가중되고 있다. 기업들의 일본 진출 러시가 이어지는 가운데 작년에 이어 환율 하락세로 수익성이 떨어진다는 게 업계의 고충이다. 수출 물량은 늘었으나 5월 누적 대일본 수출은 6% 감소를 기록하고 있다.

3분기 EBSI가 ‘악화’로 전망됨에 따라 올해 화장품 수출액은 정체를 보일 것으로 예측된다.