솽스이(11·11)가 한국 화장품기업의 ’20년 실적의 마지막 보루로 관심이 높다.

올해 대체로 선방했다는 평가를 받는 LG생활건강도 상반기 화장품사업(Beauty) 매출액 △11.5%, 영업이익 △15.3% 감소했다. 3분기에도 매출액 1조 1438억원(△1.5%) 영업이익 1977억원(△6.7%)으로 올해 솽스이 성적이 뷰티부문의 플러스 반전 여부를 좌우하게 됐다. 그래서인지 솽스이 대비 마케팅도 치밀하고 다양하게 이뤄지고 있다.

#1 '후', 솽스이 사전예약 첫 날 光클릭으로 5분만에 작년 매출액 돌파

LG생활건강이 광(光)클릭을 유도하는 솽스이 마케팅은 ①옥외 광고 동영상 ②특별기획 세트 출시 ③티몰 라이브 생방송 ④사전예약 기간 마케팅 총력전 등에 집중했다.

LG생활건강이 광(光)클릭을 유도하는 솽스이 마케팅은 ①옥외 광고 동영상 ②특별기획 세트 출시 ③티몰 라이브 생방송 ④사전예약 기간 마케팅 총력전 등에 집중했다.

그 결과 사전예약 첫 날인 10월 21일 0시부터 시작된 1차 예약판매에서 LG생활건강의 ‘더 히스토리 오브 후’는 2분만에 공식몰 매출액 1억위안을 돌파하고, 11분 후에는 5.11억위안(862억원)을 넘어서며 작년 솽스이 행사시 판매액을 초과 달성했다.

‘천기단 화현’ 세트는 이번 솽스이에서 뷰티품목 최초로 억(亿) 위안을 돌파한 제품이 됐다. 이어 14분만에 5억위안을 넘어서며 ‘20년 솽스이 뷰티품목 최초의 5억위안 제품으로 등극했다고 LG생활건강은 밝혔다. 연속해 정오까지의 누계 합산으로 ’천기단 화현‘ 세트는 뷰티품목 매출 1위로 기록됐다.

LG생활건강의 ‘후’의 인기는 중국 화장품시장의 고급화와 맞물린다. 중국의 데이터서비스기업인 TalkingData는 “중국의 화장품시장은 확장 가능성이 크며 럭셔리 제품이 중요한 성장 동력”이라고 분석했다.

2019년 중국 화장품시장 소매판매액은 2992억위안(+12.6%, 국가통계국). 세계 2위의 소비시장이지만 1인당 소비량은 44달러로 미국(274달러), 일본(297달러) 등 선진국의 1인당 미용소비보다 훨씬 낮다. 때문에 중국 내 경제 수준 향상과 소득 업그레이드로 화장품시장은 확대될 여지가 크다.

중국 화장품시장 포지셔닝은 럭셔리(Luxury)-프리미엄(Premium)-매스티지(Masstige)-매스(Mass)로 구분된다. 그중 럭셔리화장품 성장률은 ‘17년 이후 20% 이상으로 전체 화장품시장을 견인하고 있다. 시장 점유율은 74%(매스+매스티지). 26%(럭셔리+프리미엄)이다. ’18년의 경우 매스 증가율은 7%인데 비해 럭셔리는 28.1%였다.

코트라 베이징무역관에 따르면 최근 중국 화장품시장은 ▲C-뷰티 약진 ▲J–뷰티 수입 급증 ▲글로벌 브랜드의 가격인하/온라인 매장 개설 등 공격적인 마케팅 전략을 펼치는 중이라고 전했다. 특히 럭셔리, 프리미엄시장에서 브랜드 파워와 품질로 승부하던 글로벌 브랜드들이 최근 각종 온라인 판촉행사에서 파격적인 할인을 펼치고 있다. 현지 바이어들은 2019년 솽스이쇼핑 페스티벌에서 글로벌 브랜드들이 판매 순위 상위권을 휩쓴 이유가 큰 할인폭에 있다고 분석했다. 이같은 양상은 올해 솽스이 때도 재현되리라는 게 현지 분위기다.

#Z세대, 3-5선도시, 라이브방송이 '2020 키워드'

한편 TalkingData는 ‘2020 중국 화장품시장의 3대 특징’으로 ①Z세대, 3-5선 소비자의 잠재력 ②코로나에도 화장품시장 영향은 제한적 ③브랜드의 온라인채널 신업태 등장 등을 꼽았다.

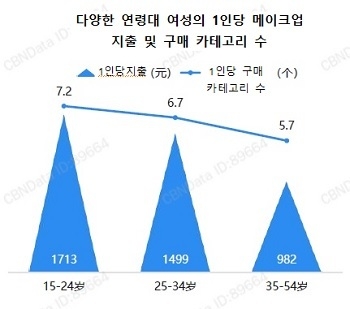

먼저 화장품 주류 소비층으로 떠오른 Z세대(15-24세) 〉 25세 이상 연령대, 3-5선 〉 1-2선 도시 소비자보다 소비 증가율이 앞선 것으로 드러났다. 다만 Z세대와 3-5선 소비자의 소비력은 제한적이어서 가격에 민감하다. 때문에 저가형 로컬브랜드의 잠재 소비층으로 분류된다.

또 Z세대는 소셜미디어를 선호하고 온라인 생활에 익숙하다. 뷰티 KOL과 소셜마케팅에 민감하며 유명인 제픔과 개인 맞춤형 화장품에 대한 선호도가 상대적으로 높다. 또 게임, 애니메이션, 애국(國潮) 스타일 등 크리에이티브에 민감하다. 메이크업 제품과 틈새 브랜드에게 매력적인 소비층이라는 분석이다.

둘째 화장품 수요가 경직됐지만 코로나19 영향은 제한적이며, 반발적 소비가 기대된다.

둘째 화장품 수요가 경직됐지만 코로나19 영향은 제한적이며, 반발적 소비가 기대된다.

매킨지 등에 따르면 스킨케어는 필수품화 되어 경제적 이유로 소비를 줄이지 않을 것으로 나타났다. 1분기 오프라인 채널은 코로나19 영향으로 심각한 손실을 겪었지만 온라인 채널은 판매 손실을 어느 정도 보충했다. 주요 상장사 실적을 보면 1분기 매출 영향은 대부분 10% 이내였으며, 온라인 네트워크를 구축한 완메이(丸美)는 거의 영향을 받지 않은 반면 온라인에 취약한 상하이자화(上海家化)는 매출 감소를 겪었다.

셋째 라이브(live) 방송이 온라인 판매에 도움이 됐다. 또 트래픽을 지속적으로 유지하는 새로운 형식의 신업태 등장이 예상된다. 2003년 사스는 특급 배달 및 라이브 방송 서비스의 성장을 촉진했다. 이와 유사하게 코로나19도 화장품 브랜드의 온라인 채널 전환을 가속화시켰으며, 옴니채널은 완충 효과로 중요성을 드러냈다. 로레알은 온라인 판매가 52.6%, 중국 판매는 6.4% 증가했다.

또한 전자상거래 플랫폼과 쇼트클립 플랫폼은 신규 고객 유치 기회로 라이브 방송 지원 정책을 적극 활용하고 있다. 이로 인해 브랜드의 온라인 채널은 사용자 모집, 장기 운영 및 채널 개방 등 디지털 전환을 촉진하고 새로운 형식의 업태 등장이 예상된다.

618쇼핑데이와 마찬가지로 솽스이에서도 K-뷰티는 J-뷰티에 이은 2위로 중국 소비자 선택을 받을 것으로 예상된다. 2021년에 1위 탈환을 위해서 올해 솽스이 결과를 면밀하게 검토 분석해, 브랜드별 마케팅 전략을 점검할 필요가 있다.