화장품 불황이 심각하다. 코로나19 2년차를 맞은 2021년 화장품 판매는 소비재 23개 품목 중 꼴찌를 기록할 정도로 체감경기가 얼어붙었다. 코로나19 1년차인 ’20년은 전년에 비해 화장품 판매액이 6조 1464억원이나 줄었었다. ‘22년은 작년보다 조금 오른 수준이 될 것으로 예측된다.

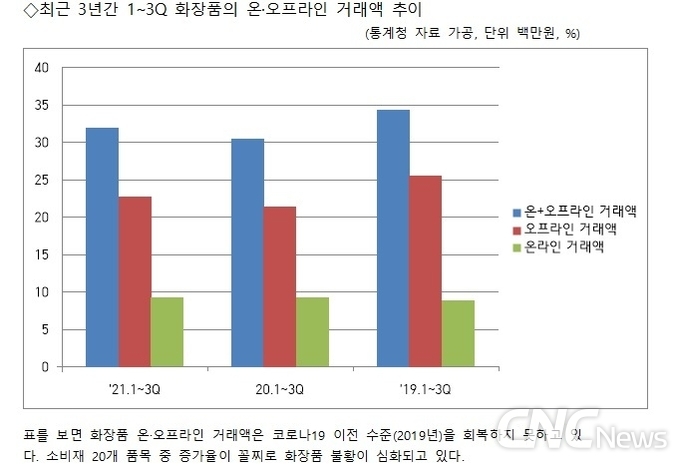

본지가 조사한 2021. 1~3Q 화장품 판매액은 32조원으로 ‘20년보다 4.47% 증가한 것으로 나타났다. 코로나 이전인 2019년에 비해서는 –7%로 코로나19 충격에서 헤어나지 못하고 있다.

’20년 소매판매액 기준(오프라인) 소비재 20개 품목 중 전년 대비 하락률이 가장 큰 품목은 신발 및 가방으로 –24.8% 그 뒤를 이어 화장품 –17.9% 의복 –17% 순이었다.

하지만 ‘21. 1~3Q 기간에는 전년 동기 대비 신발 및 가방 +10.2% 의복 +13.4%로 두 자릿수 성장했지만 화장품은 6.3% 증가에 그쳤다. 그만큼 화장품 경기 회복이 더뎠다.

온라인쇼핑에서도 화장품은 23개 품목 중 꼴찌였다. 2분기에 반짝 증가 후 코로나19 4차 대유행이 시작되며 감소액 기준 화장품은 소비재 중 4개월째 꼴찌를 이어갔다. 화장품의 ’21년 1~3Q 온라인쇼핑 거래액은 전년 대비 2.68% 증가에 그쳤다.

‘21. 1~3Q 전체 온라인쇼핑 거래액은 1경 4010조원으로 전년 동기 대비 22.2% 증가했음에도 유독 화장품만 2%대 증가에 그쳤다. 이는 오프→온라인으로의 빠른 전환과 디지털 기술 도입으로 소비재 품목에 따라 유통구조가 재빠르게 대응했지만 화장품만 추세를 따라가지 못했다.

그 원인으로는 마스크 착용과 사회적 거리두기 등으로 화장품 소비량이 절대적으로 감소한 점을 들 수 있다. 게다가 타 소비품목처럼 배달이나 비대면 할인 지원, 온라인 쇼핑 할인행사 등만으로는 소비회복이 되지 않는 화장품의 특성도 고려되어야 한다. 테스트 또는 후기 확인 후 구매하는 패턴으로는 화장품 구매를 자극할 수 없다는 점이 분명해졌다.

하지만 중국은 지역봉쇄에도 라이브 방송과 쇼트클립(15~30초 동영상) 등 이커머스 활성화와 다양한 플랫폼의 공동구매, 할인 이벤트, 6·18+솽스이(11·11) 쇼핑 축제 등으로 연중 화장품 마케팅이 활발했다. 티몰은 빅데이터 분석을 통해 브랜드를 콜드 스타트(cold start) 상태에서 새롭게 체계적이고 전문화된 브랜드 포지셔닝을 시도하는 등 각 플랫폼마다 트래픽 집중을 통해 브랜드 각인 효과로 소비자의 이목을 끌었다.

미국도 오프라인 매장이 아닌 온라인 구매 트렌드를 겨냥해 커브사이드 픽업(curbside pickup) 서비스, 매장 출입권한 추첨제, QR코드 광고, AI 이용한 음성쇼핑 서비스, 가상현실(VR) 쇼핑 등을 도입하고 있다.

이에 비해 한국 화장품업계의 마케팅 실종은 심각하다. 코로나19라는 팬데믹 상황에 빠져 이렇다 할 마케팅이 보이지 않는다. 또한 화장품 팔 곳도 많이 사라졌다. 올리브영은 점당 매출, 수익률 관리로 더 이상 매장 확대를 하지 않고 있고, 롭스·랄라블라는 폐업 수순을 밟는 중이다. 로드숍이나 화장품할인점도 쇠퇴했다.

온라인에서도 라이브방송이 시작됐으나 극히 미미하다. 대형쇼핑몰은 할인이나 최저가 경쟁으로 매출을 일으킬 뿐이다. 웬만한 프로모션도 먹히지 않는다. 대신 수입화장품은 젊은 세대에게 어필하며 세를 조금씩 불리고 있다.

수출은 수치 상으로 호조다. ’21년 1~11월 누적 수출액은 85억 4870만 달러로 +22.5% 성장했다. 업계 체감 경기와는 괴리가 있는데 이는 따이공이나 면세점 물량이 잡히면서 증가한 것으로 보고 있는 시각도 있다.

수출은 수치 상으로 호조다. ’21년 1~11월 누적 수출액은 85억 4870만 달러로 +22.5% 성장했다. 업계 체감 경기와는 괴리가 있는데 이는 따이공이나 면세점 물량이 잡히면서 증가한 것으로 보고 있는 시각도 있다. 중국 수출액은 ’21년 1~11월 누적 46억달러. 점유율 53.8%로 ‘20년 50.3%를 넘어 의존도가 더 심화됐다. 중개무역인 홍콩을 포함하면 중화권 비중은 59.96%다.(대한화장품산업연구원 자료)

수출 10대국은 중국-미국-일본이 상위권에 오르며 홍콩이 4위로 주저앉았다. 베트남·러시아·대만·태국·싱가포르 등 상위 9위까지 1억달러 이상 수출됐다. 다만 대만·태국·싱가포르 등은 하반기 들어 코로나19 록다운(lock down) 여파로 마이너스로 돌아서며 아쉬운 성적을 남겼다.

본지가 꼽은 한국 화장품산업의 부진 원인은 ▲마케팅 실종, 아이디어 고갈, 기술력 답보 등 화장품기업의 실력 저하 ▲화장품 이슈에 대한 소비자 신뢰 자산 쌓는 데 실패 ▲기업들의 스케일 업에 따른 스킬 업(skill up) 부족 ▲M&A나 코스닥 상장만 노린 덩치 불리기로 기업가(起業家, entrepreneurship) 정신 퇴조, 발목 잡힌 상속문제 등이다.

코로나19로 외부 환경은 어려웠다지만 그렇다고 한국 화장품산업의 실력은 제자리였다. 업계 전반에 넓게 퍼져 있는 ’덜 배고프거나 or 아이디어 없거나‘ 등의 요인은 쉽게 사라지지 않을 거라는 게 더 큰 문제다. 이런 상황에서 ’22년 전망은? 지방 중소기업 브랜드는 사실상 동력을 잃었다. K-브랜드의 활력은 인디(indie) 브랜드다. 이들의 입지를 넓혀주지 않으면 K-뷰티 미래도 없다. 암울한 한 해가 예견된다.