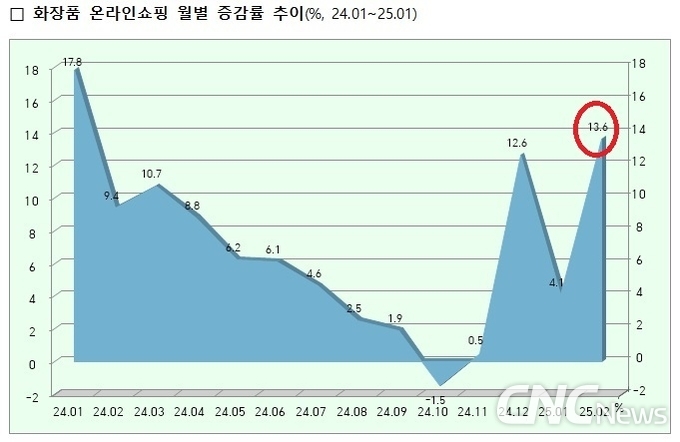

2월 화장품 온라인 매출은 1조 1166억원으로 전년 동월 대비 13.6% 증가했다. 전월에 비해선 351억원(-3%)이 빠졌다. 전체 화장품 소매판매액 2조 5720억원(-1%)은 감소했다.

2월 화장품 온라인 매출은 1조 1166억원으로 전년 동월 대비 13.6% 증가했다. 전월에 비해선 351억원(-3%)이 빠졌다. 전체 화장품 소매판매액 2조 5720억원(-1%)은 감소했다. 이는 설 특수가 1월에 이미 발생했고 2월의 날짜 수도 1일이 적어 전년에 비해 매출이 줄었기 때문이다.

또 온라인 배송 강화, e쿠폰 수요 증대 등으로 온라인 매출은 두 자릿수 증가했다. 화장품의 온라인 침투율은 43.4%로 나타났다.

산업통상자원부의 대형 유통업체(오프 13개, 온 10개) 동향에 따르면 2월 매출 비중은 오프라인(44.4%) vs 온라인(55.6%)으로 온라인 매출이 격차를 벌이며 오프라인을 압도하는 모양새다.

의 매출 구성비에서 온라인이 절반을 넘어섰다.")

다만 화장품 전체 소매액은 감소하고 있어, 26개월째 기업들은 내수부진으로 어려움을 겪고 있다.

이에 대해 대한상공회의소는 “우리 경제의 실질 국내총생산 및 소비지출 변화를 살펴보면, 코로나19 펜데믹으로 인한 소비 침체에서 완전히 회복되지 못한 상황에서 2023년 하반기부터 증가세가 둔화되는 양상”이라고 분석했다.(‘최근 소비동향 특징과 시사점 연구’)

즉 코로나19 펜데믹으로 인한 민간소비 감소(전년동기대비 –4.0%)는 다른 경제지표 보다 빠르게 나타났으며, 2020년 4분기까지 지속적으로 악화됐다. 이후 민간소비 증가율은 2021년 4분기 기저효과 등의 영향으로 6.6% 증가하며 회복세를 보였으나, 2023년 하반기부터 증가세가 둔화되는 양상을 보여주고 있다.

하지만 최근 소비위축 현상은 과거 외환위기, 글로벌 금융위기와는 다른 배경에서 발생했으며 국민경제 및 산업환경도 예전과 다른 상황이다. 저생산성, 고령화 등의 구조적 요인에 의해 경제성장률이 낮아진 상황에서 고물가, 고금리, 고환율 등 소비 회복을 제한하는 충격이 연이어 발생함에 따라 소비 증가율 둔화가 지속되고 있다는 진단이다.

이에 따라 “글로벌 금융위기보다 빠른 소비 감소와 더딘 회복”을 보이고 있다는 것이다.

화장품 매출도 이젠 구조적 요인으로 내수 부진, 정체에 빠질 가능성이 높아지고 있다. 인디브랜드들이 수출다변화에 적극 나설 수밖에 없는 이유다. 최근 일부 인디브랜드의 중동, 남미, 아프리카 등 신흥시장 개척이 주목받고 있으며, 개별 기업의 의 진출 노력이 가시화되고 있다.

이밖에 외부 요인 즉 10월 말 경주 APEC에 중국 시진핑 주석 방한, 한한령 해제 움직임, 한국의 3분기 중국 단체관광객 한시적 비자 면제 조치 등에 기대를 걸고 있다.

화장품 매출이 구조적 요인에 발목이 잡히고 있는 상황에서 기업들은 이를 타개할 마케팅 묘안을 강구해야 하는 과제를 안게 됐다.